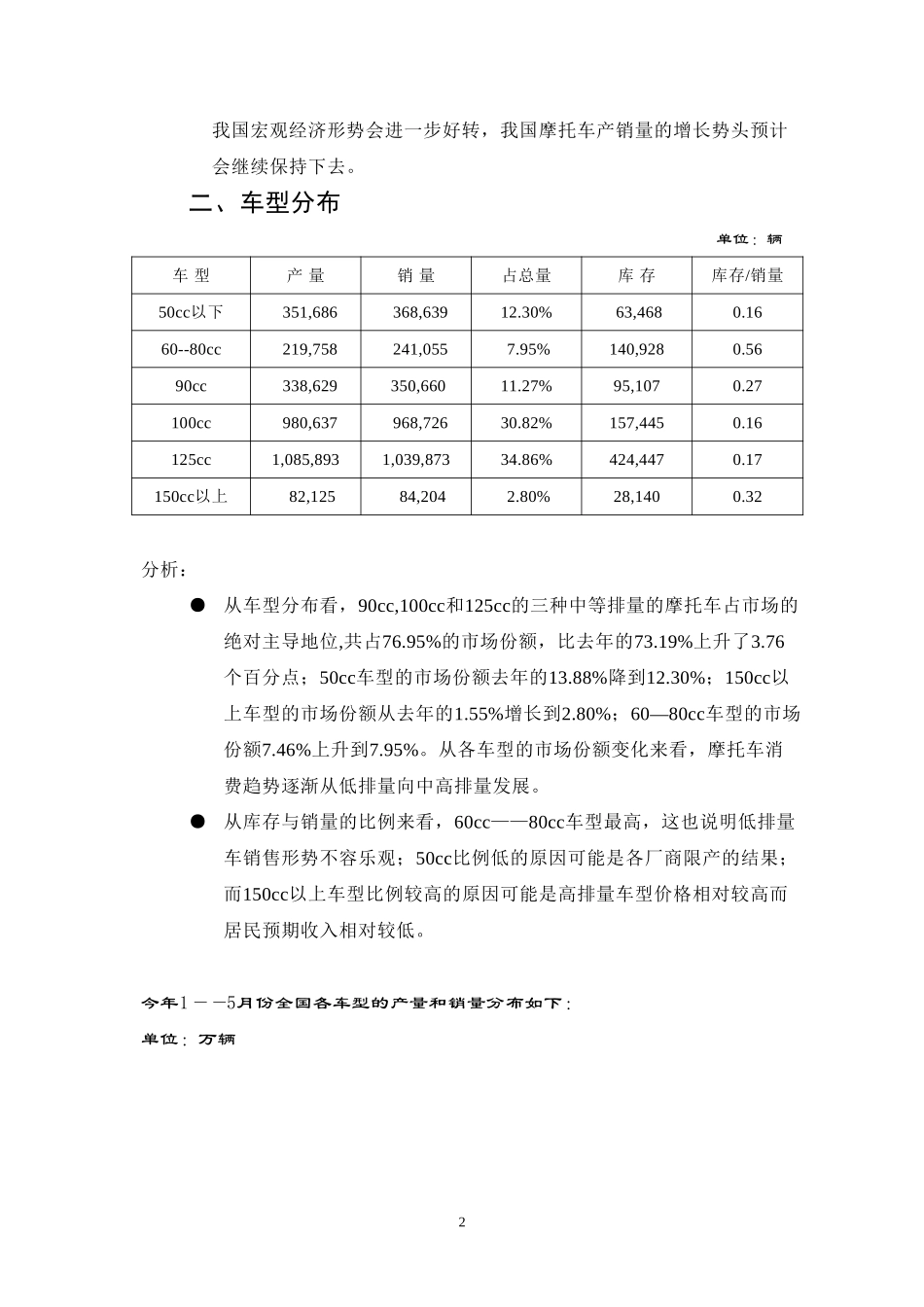

全国摩托车行业产销数据分析99年1月——5月战略研究中心1999年6月21日全国摩托车行业产销数据分析99年1月——5月资料来源:中汽协会摩托车分会以下分析的依据是中汽协会统计的全国34家主要的摩托车生产制造企业的产销量报表。我公司数据由企划部提供给中汽协会。统计结果表明,今年国内摩托车产、销形势总体上比去年有所好转,从1月到5月止,总销售量达305万台,销售量在10万辆以上的厂家有11家,排名在前10位的厂家与去年比变化不大,但具体排名变化较大。说明尽管市场情况趋好,但市场竞争依然异常激烈。其中排名前10位的企业总销售量有227万多台,占统计总数的74%左右,而嘉陵、轻骑、金城和浙江钱江四家企业的总销售量近120万台,占统计总数的39%(若包括新大洲,则销量达138万,占45%强),摩托车的市场竞争主要集中在几家大企业中。一、产销总量单位:辆99.1—99.5去年同期增长幅度(%)总产量3,032,7282,518,73120.41销售量3,052,1672,479,97323.07总库存667,971756,258-11.68产销率100.64%分析:●从总体上看,我国摩托车产销量都较去年同期有较大幅度的提高,且销售量的增长幅度高于生产量的增长幅度,库存量却比去年有所下降说明各生产企业在做好促销的同时,注意不盲目扩大生产。●随着国家货币政策的调整、扩大内需、加大投资力度和出口的回升,1我国宏观经济形势会进一步好转,我国摩托车产销量的增长势头预计会继续保持下去。二、车型分布单位:辆车型产量销量占总量库存库存/销量50cc以下351,686368,63912.30%63,4680.1660--80cc219,758241,0557.95%140,9280.5690cc338,629350,66011.27%95,1070.27100cc980,637968,72630.82%157,4450.16125cc1,085,8931,039,87334.86%424,4470.17150cc以上82,12584,2042.80%28,1400.32分析:●从车型分布看,90cc,100cc和125cc的三种中等排量的摩托车占市场的绝对主导地位,共占76.95%的市场份额,比去年的73.19%上升了3.76个百分点;50cc车型的市场份额去年的13.88%降到12.30%;150cc以上车型的市场份额从去年的1.55%增长到2.80%;60—80cc车型的市场份额7.46%上升到7.95%。从各车型的市场份额变化来看,摩托车消费趋势逐渐从低排量向中高排量发展。●从库存与销量的比例来看,60cc——80cc车型最高,这也说明低排量车销售形势不容乐观;50cc比例低的原因可能是各厂商限产的结果;而150cc以上车型比例较高的原因可能是高排量车型价格相对较高而居民预期收入相对较低。今年1——5月份全国各车型的产量和销量分布如下:单位:万辆23分析:●从图中可以看出100cc和125cc两种车型的市场含有量最高,说明这两种车型比较符合消费者的需求;●除100cc和125cc两种车型外,所有其它车型的销量要比产量大;造成这种现象的原因可能是由于各厂家对目前两种市场上最流行车型的预期高于实际,预计虽然这两种车型还有市场,但其发展速度可能会放慢;●虽然150cc以上车型所占市场份额较少,但前景较大。三、企业排名(1)轻骑与新大洲合并时的排名(按销售量排序)单位:辆排名去年排名制造商产量同比销量同比主导车型销量比重11轻骑50,2269⇩51,5390⇩50cc41.30%22嘉陵38,8987⇧38,6948⇧125cc33.46%33金城24,1391⇧24,3347⇩100cc44.23%46浙江钱江23,7575⇧23,5137⇧100cc51.23%55建设15,8205⇩18,6104⇧80cc34.59%67长春长铃17,8454⇧18,1050⇧125cc59.89%74捷达17,3722⇧17,3986⇧100cc61.86%88广州摩托14,2364⇧13,9938⇧125cc74.82%9吉利13,2517⇧13,1357⇧125cc33.80%10北易12,4141⇧11,0676⇧**注:“北易”数据有误;“去年排名”是指去年年底的排名情况;“广州摩托”中包括“五羊本田”;“同比”栏是指与去年同期相比增长或减少;4我公司数据由企划部提供给中汽协会。分析:●在轻骑和新大洲合并的情况下,排名前三位的厂家与去年相比没有变化;●轻骑集团的产销量还是处于第一位,但与去年同期相比,其产量和销量分别减少0.75%和2.19%。主要是因为新大洲的产销量降幅较大,而济南轻骑本身是有所增长的(见下表);●各厂家主导车型销量所占比例同去年相比都有所下降,这反映了各厂家更注重新产品的开发和加强非主导车型的营销力度。(2)...