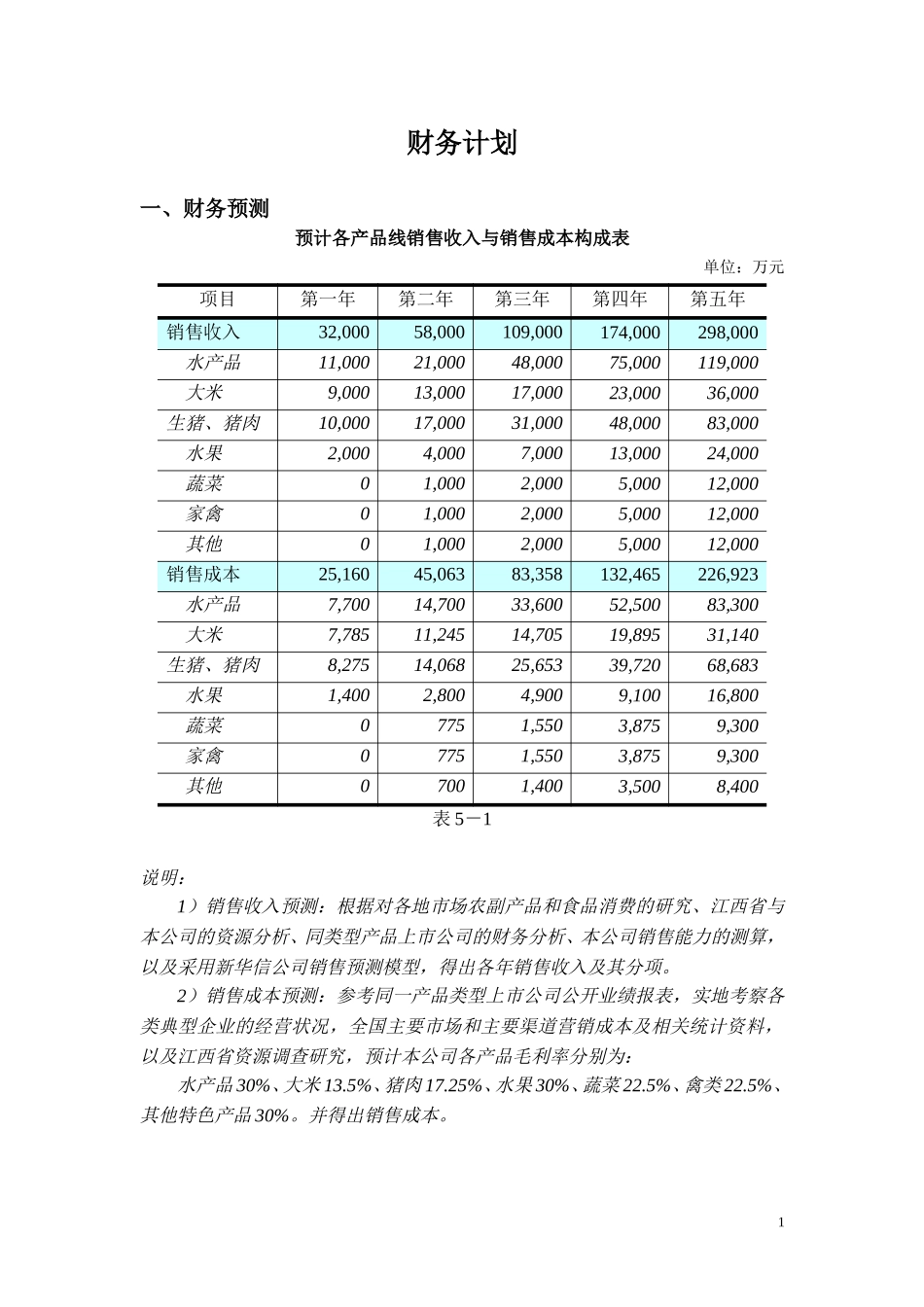

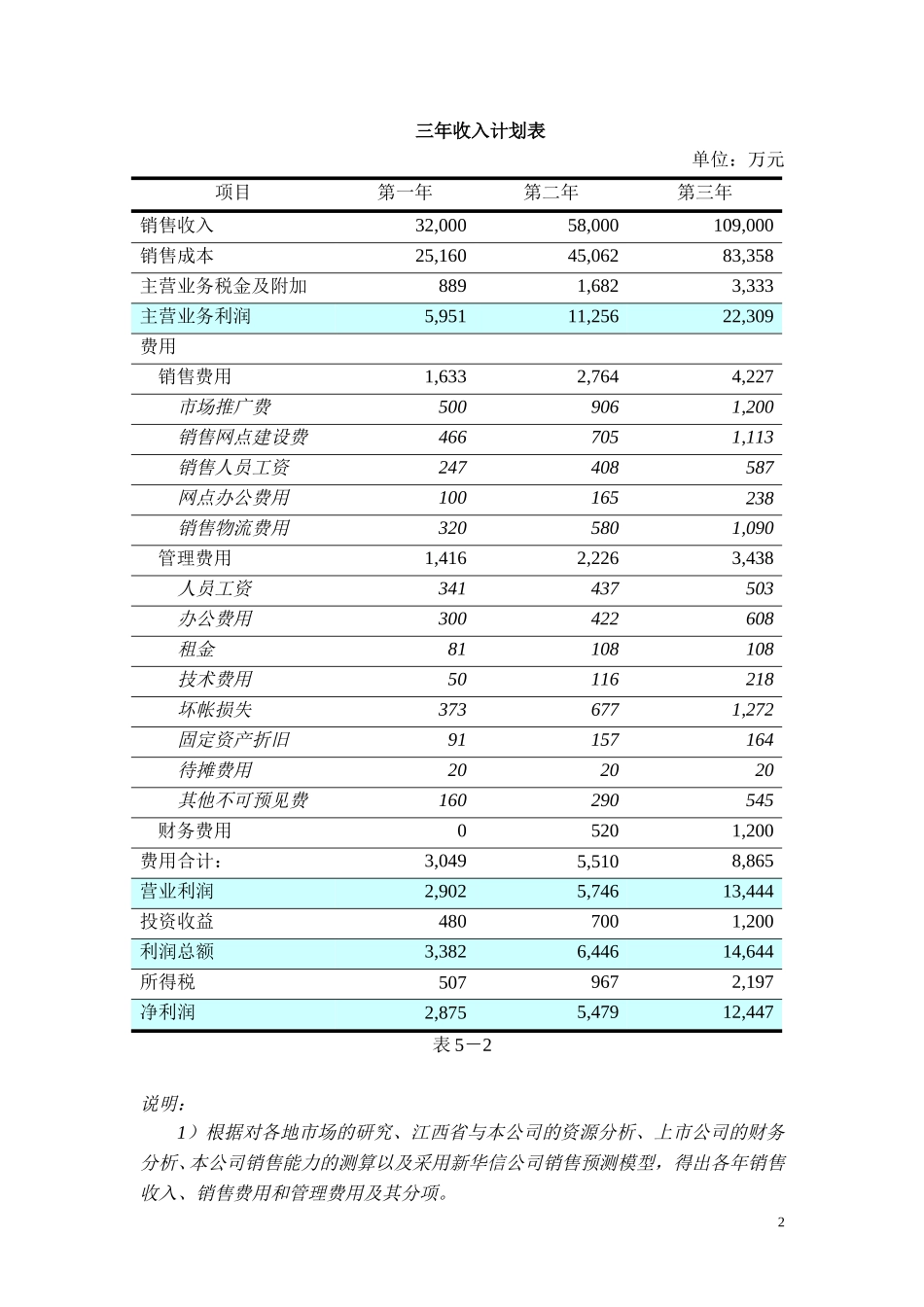

财务计划一、财务预测预计各产品线销售收入与销售成本构成表单位:万元项目第一年第二年第三年第四年第五年销售收入32,00058,000109,000174,000298,000水产品11,00021,00048,00075,000119,000大米9,00013,00017,00023,00036,000生猪、猪肉10,00017,00031,00048,00083,000水果2,0004,0007,00013,00024,000蔬菜01,0002,0005,00012,000家禽01,0002,0005,00012,000其他01,0002,0005,00012,000销售成本25,16045,06383,358132,465226,923水产品7,70014,70033,60052,50083,300大米7,78511,24514,70519,89531,140生猪、猪肉8,27514,06825,65339,72068,683水果1,4002,8004,9009,10016,800蔬菜07751,5503,8759,300家禽07751,5503,8759,300其他07001,4003,5008,400表5-1说明:1)销售收入预测:根据对各地市场农副产品和食品消费的研究、江西省与本公司的资源分析、同类型产品上市公司的财务分析、本公司销售能力的测算,以及采用新华信公司销售预测模型,得出各年销售收入及其分项。2)销售成本预测:参考同一产品类型上市公司公开业绩报表,实地考察各类典型企业的经营状况,全国主要市场和主要渠道营销成本及相关统计资料,以及江西省资源调查研究,预计本公司各产品毛利率分别为:水产品30%、大米13.5%、猪肉17.25%、水果30%、蔬菜22.5%、禽类22.5%、其他特色产品30%。并得出销售成本。1三年收入计划表单位:万元项目第一年第二年第三年销售收入32,00058,000109,000销售成本25,16045,06283,358主营业务税金及附加8891,6823,333主营业务利润5,95111,25622,309费用销售费用1,6332,7644,227市场推广费5009061,200销售网点建设费4667051,113销售人员工资247408587网点办公费用100165238销售物流费用3205801,090管理费用1,4162,2263,438人员工资341437503办公费用300422608租金81108108技术费用50116218坏帐损失3736771,272固定资产折旧91157164待摊费用202020其他不可预见费160290545财务费用05201,200费用合计:3,0495,5108,865营业利润2,9025,74613,444投资收益4807001,200利润总额3,3826,44614,644所得税5079672,197净利润2,8755,47912,447表5-2说明:1)根据对各地市场的研究、江西省与本公司的资源分析、上市公司的财务分析、本公司销售能力的测算以及采用新华信公司销售预测模型,得出各年销售收入、销售费用和管理费用及其分项。22)主营业务税金及附加按销售收入减销售成本的13%计算。3)销售网络建设费用包括:办事处筹建费、批发市场摊位租金、超市和商场的进场费和条码费、仓库租金等。4)根据本公司的发展速度和融资需求,假设均为一年期银行借款,并按江西省农业产业化优惠政策争取一部分低息和无息贷款,确定按4%利率计算财务费用。5)投资收益按长期投资的10%计算。6)所得税项目参照中共江西省委、江西省人民政府《关于加快农业产业化省级龙头企业发展的若干政策规定》(2002年7月24日省长办公会议通过)对农副产品生产和加工企业,以及省级龙头企业的税收优惠条款,为稳健起见,按15%的税率计算。如能争取到三年免税政策,第一年利润可增加1,396万元,第二年可增加2,649万元,第三年为5,530万元。3二、资金需求预测预计的三年现金流量表单位:万元项目第一年第二年第三年期初现金余额09,72018,186现金收入销售收入26,66748,33390,833应收账款回收04,9608,990投资收益4807001,200现金收入合计:27,14753,993101,023现金支出销售成本20,96730,56356,947存货成本6,98912,51723,155应付账款偿还05,5918,616销售费用1,6332,7644,227管理费用9321,3731,982利息支出05201,200固定资产支出51035060开办费20000长期投资4,8002,2005,000税金1,3962,6495,530贷款偿还0013,000现金支出合计:37,42758,527119,717现金盈余或短缺-10,2805,186-508贷款所得013,00030,000权益投入20,00000期末现金余额9,72018,18629,492表5-3说明:1)现金收入中的销售收入按照当年能够收回现金的部分计算,即扣除了应收账款的数额。2)应收账款的回收期按60天计算,即应收账款占销售额六分之一计算;回收期的制订参照了同类企业上市公司的回收期长短。3)应收账款的回收数额已扣除了坏账损失,坏账损失按...