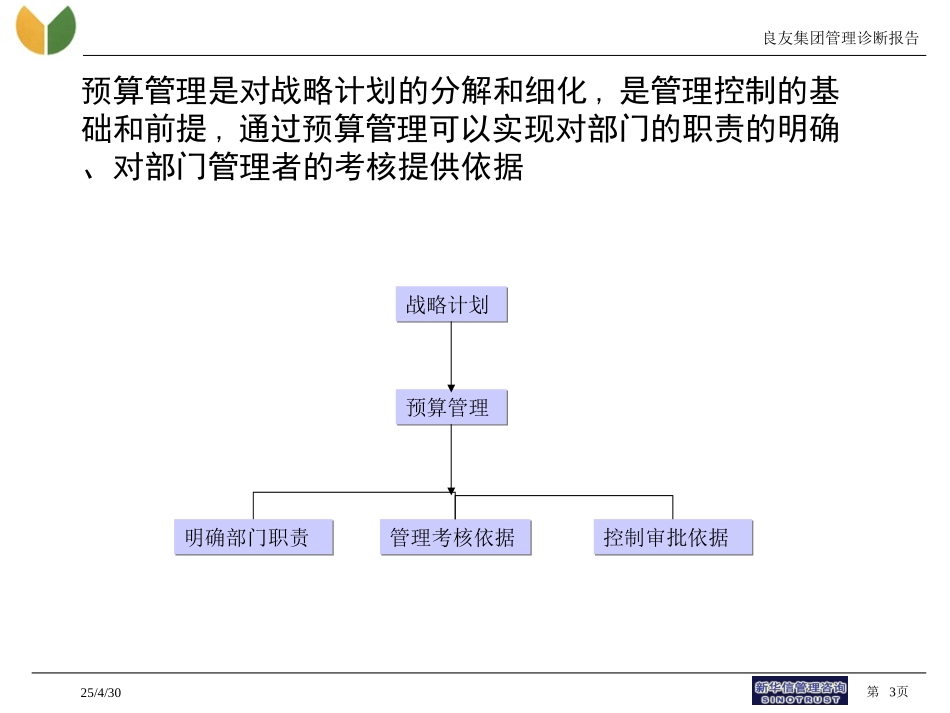

管理咨询及IT规划项目2003年3月17日25/4/30良友集团管理诊断报告第2页预算管理的方法和管理流程费用中心的管理和考核方法利润中心的管理和考核方法25/4/30良友集团管理诊断报告第3页预算管理是对战略计划的分解和细化,是管理控制的基础和前提,通过预算管理可以实现对部门的职责的明确、对部门管理者的考核提供依据战略计划战略计划预算管理预算管理明确部门职责明确部门职责管理考核依据管理考核依据控制审批依据控制审批依据25/4/30良友集团管理诊断报告第4页预算的特征:•预算是组织完成战略计划的重要工具,一般以一年为期限,明确年度收入和支出•预测企业的赢利能力•用财务指标和非财务指标表示•明确了管理者的责任•预算要由比预算者权威更高的人修改和审批•预算只有在特殊情况下才改变•要定期将实际业绩和预算比较,对偏差分析和解释•预算是组织完成战略计划的重要工具,一般以一年为期限,明确年度收入和支出•预测企业的赢利能力•用财务指标和非财务指标表示•明确了管理者的责任•预算要由比预算者权威更高的人修改和审批•预算只有在特殊情况下才改变•要定期将实际业绩和预算比较,对偏差分析和解释25/4/30良友集团管理诊断报告第5页预算和战略计划的差异:•时间跨度不同战略计划根据战略制定的阶段可以是几年时间,而预算一般是一公司的财务年度为期限•战略计划由产品系列和项目构成.而预算由责任中心制定战略计划往往是根据战略方向明确产品的发展方向和实施项目,而预算则是以责任中心为单位制定•时间跨度不同战略计划根据战略制定的阶段可以是几年时间,而预算一般是一公司的财务年度为期限•战略计划由产品系列和项目构成.而预算由责任中心制定战略计划往往是根据战略方向明确产品的发展方向和实施项目,而预算则是以责任中心为单位制定25/4/30良友集团管理诊断报告第6页预算的用途:•对战略计划的分解分解到年度、分解到责任中心•协调部门之间的工作作为协调部门之间工作的依据之一•指定管理者的责任,明确要达到的业绩和相应的授权明确责任和权力•作为评估管理者实际业绩的标准与业绩考核挂钩•对战略计划的分解分解到年度、分解到责任中心•协调部门之间的工作作为协调部门之间工作的依据之一•指定管理者的责任,明确要达到的业绩和相应的授权明确责任和权力•作为评估管理者实际业绩的标准与业绩考核挂钩25/4/30良友集团管理诊断报告第7页预算的基本内容(对不同责任中心有所区别)•有年度预算、季度预算和月度预算•收入•费用•成本•利润•其他经营指标•资本预算•资产负债表预算•现金流量表预算•有年度预算、季度预算和月度预算•收入•费用•成本•利润•其他经营指标•资本预算•资产负债表预算•现金流量表预算25/4/30良友集团管理诊断报告第8页预算编制过程:•明确预算部门(责任中心)•成立预算委员会(CEO、财务主管、主要经营者组成)•制定指导原则(预算人员制定)•制定预算时间表•提出原始预算方案•协商(上下级讨论,要注意预算的裕度)•复查和审批(逐级进行、注意合理性和协调一致性)•修改预算•预算过程有自上而下、自下而上和两种方式相结合三种方式•明确预算部门(责任中心)•成立预算委员会(CEO、财务主管、主要经营者组成)•制定指导原则(预算人员制定)•制定预算时间表•提出原始预算方案•协商(上下级讨论,要注意预算的裕度)•复查和审批(逐级进行、注意合理性和协调一致性)•修改预算•预算过程有自上而下、自下而上和两种方式相结合三种方式25/4/30良友集团管理诊断报告第9页预算目标的困难程度原则:•目标的挑战性和可实现性相结合•指标不可定得太难•指标也不可过于容易实现•目标的挑战性和可实现性相结合•指标不可定得太难•指标也不可过于容易实现25/4/30良友集团管理诊断报告第10页预算管理流程:明确预算部门预算开始成立预算委员会制定指导原则预算制定和协商逐级复查预算签字确认最终审批预算执行执行比较分析执行建议预算调整建议预算调整调整后继续执行预算执行结束YESNONOYESYESNO25/4/30良友集团管理诊断报告第11页预算管理的方法和管理流程费用中心的管理和考核方法利润中心的管理和考核方法