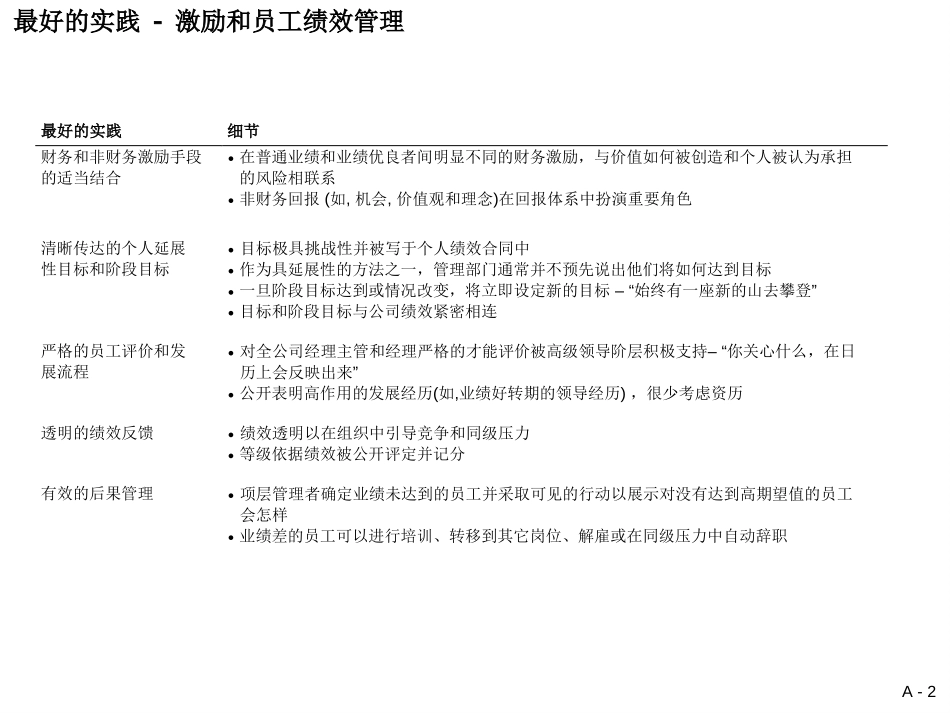

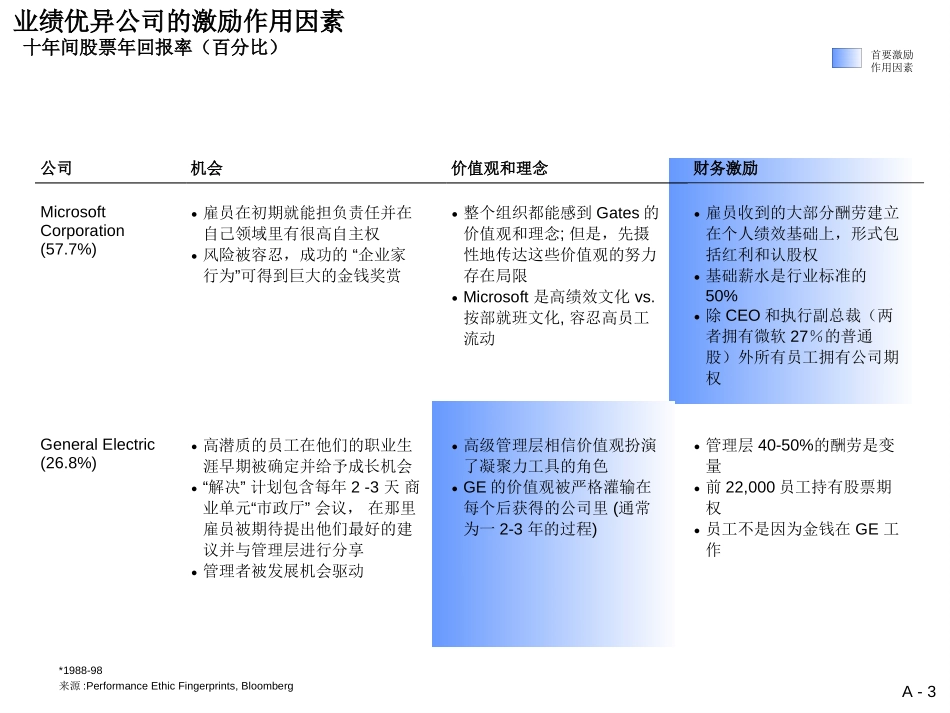

A-1附录:员工激励和绩效管理–业绩优异的公司是如何做的A-2最好的实践细节财务和非财务激励手段的适当结合在普通业绩和业绩优良者间明显不同的财务激励,与价值如何被创造和个人被认为承担的风险相联系非财务回报(如,机会,价值观和理念)在回报体系中扮演重要角色清晰传达的个人延展性目标和阶段目标目标极具挑战性并被写于个人绩效合同中作为具延展性的方法之一,管理部门通常并不预先说出他们将如何达到目标一旦阶段目标达到或情况改变,将立即设定新的目标–“始终有一座新的山去攀登”目标和阶段目标与公司绩效紧密相连严格的员工评价和发展流程对全公司经理主管和经理严格的才能评价被高级领导阶层积极支持–“你关心什么,在日历上会反映出来”公开表明高作用的发展经历(如,业绩好转期的领导经历),很少考虑资历透明的绩效反馈绩效透明以在组织中引导竞争和同级压力等级依据绩效被公开评定并记分有效的后果管理项层管理者确定业绩未达到的员工并采取可见的行动以展示对没有达到高期望值的员工会怎样业绩差的员工可以进行培训、转移到其它岗位、解雇或在同级压力中自动辞职最好的实践激励和员工绩效管理A-3公司机会价值观和理念财务激励MicrosoftCorporation(57.7%)雇员在初期就能担负责任并在自己领域里有很高自主权风险被容忍,成功的“企业家行为”可得到巨大的金钱奖赏整个组织都能感到Gates的价值观和理念;但是,先摄性地传达这些价值观的努力存在局限Microsoft是高绩效文化vs.按部就班文化,容忍高员工流动雇员收到的大部分酬劳建立在个人绩效基础上,形式包括红利和认股权基础薪水是行业标准的50%除CEO和执行副总裁(两者拥有微软27%的普通股)外所有员工拥有公司期权GeneralElectric(26.8%)高潜质的员工在他们的职业生涯早期被确定并给予成长机会“解决”计划包含每年2-3天商业单元“市政厅”会议,在那里雇员被期待提出他们最好的建议并与管理层进行分享管理者被发展机会驱动高级管理层相信价值观扮演了凝聚力工具的角色GE的价值观被严格灌输在每个后获得的公司里(通常为一2-3年的过程)管理层40-50%的酬劳是变量前22,000员工持有股票期权员工不是因为金钱在GE工作*1988-98来源:PerformanceEthicFingerprints,Bloomberg首要激励作用因素业绩优异公司的激励作用因素十年间股票年回报率(百分比)A-4Company机会价值观和理念财务激励Hewlett-Packard(23.15%)所有的工作机会在整个HP组织中公开超过130个商业单元的分散化管理结构使最好的员工仅在8-10年后就可以成为盈利中心的管理者为潜质优异管理者制定的正式加速计划开创者开拓了“HP方式”的管理法则、公司目标和企业价值观用以运作公司和管理雇员价值观创造了雇员的高忠诚度和满意度薪酬不扮演一个吸引员工和激励他们业绩的角色为所有员工的利润分享计划建立在整个公司业绩的基础上Johnson&Johnson(23.15%)提供给员工自主权/信任和对风险与失败的高容忍度子公司有高度自主权在研究&开发领域的高投入J&J坚持并使用开创者在1935年创造的“308词信条”作为所有J&J企业的基础顶层管理者使用信条设定优先权和做出决定使用信箱经常性地交流并增强价值观基本工资高于平均水平,成功的业绩有充实的加薪和股票期权顶层高级主管收到的现金红利总计是基本工资的30-35%股票期权可以达到基本工资的2倍以上*1988-98来源:PerformanceEthicFingerprints,Bloomberg首要激励作用因素业绩优异公司的激励作用因素(续)十年间股票年回报率(百分比)A-5公司机会价值观和理念财务激励Gillette(20.92%)强大的、潜质优秀的管理者在连续的包含更大风险和责任的指令下得到一系列多样的任务所有级别的员工为负越来越多的责任在做准备高级经理们提倡为收入进行的冒险Gillette没有有特色的价值观和理念首领,高级主管和关键员工参与员工持股计划,激励股票期权,股票回报和股票购买计划由于年度发行的期权数量上的增长和股票价格的增长,...