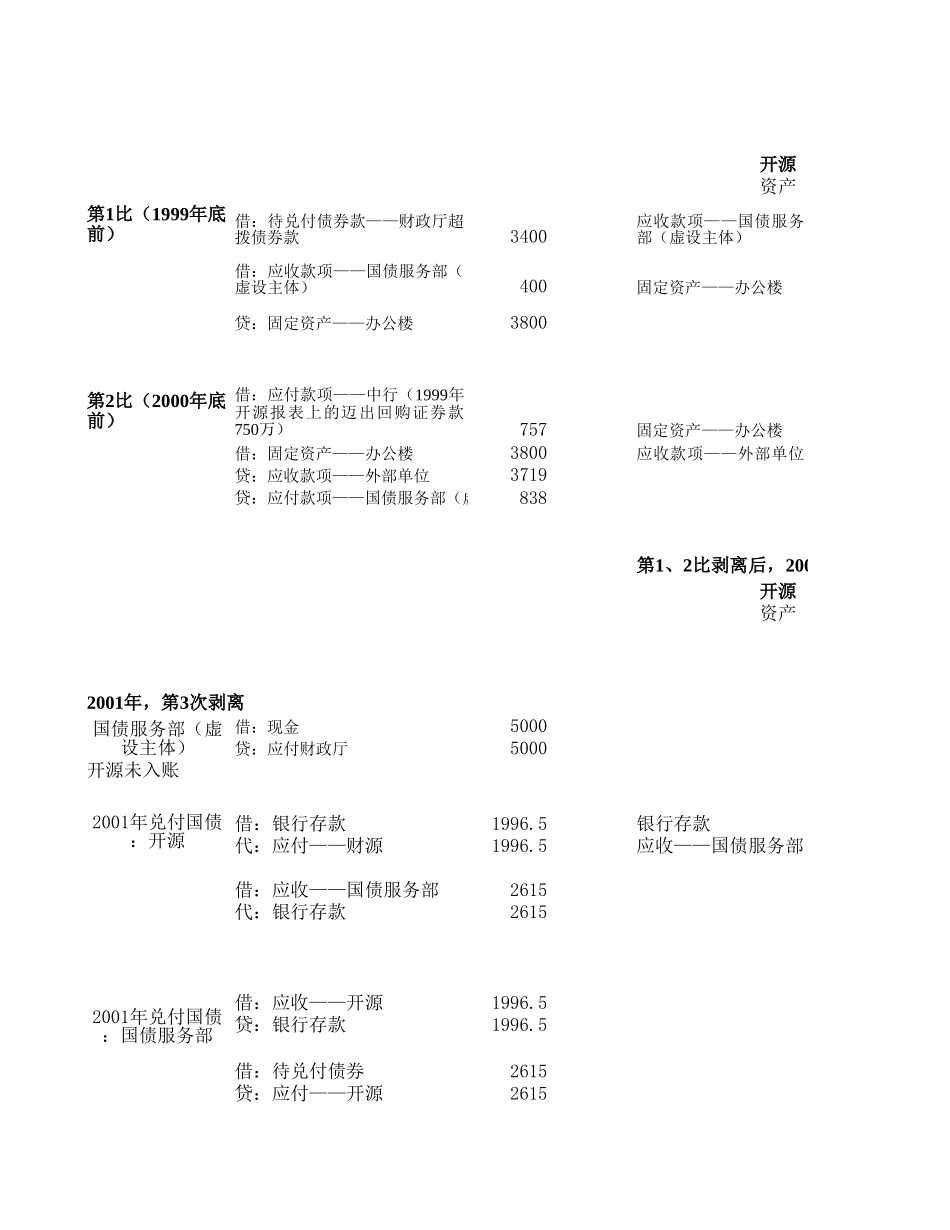

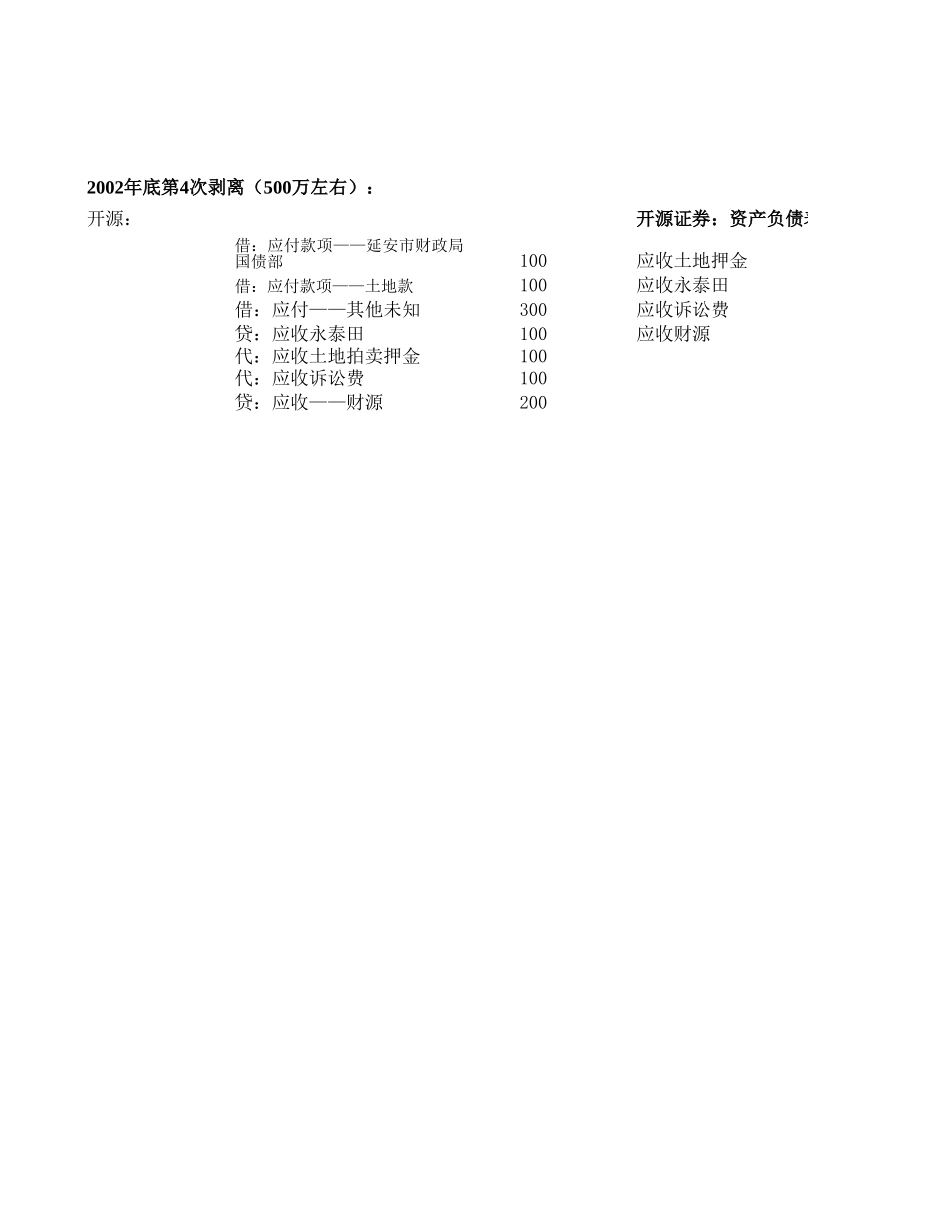

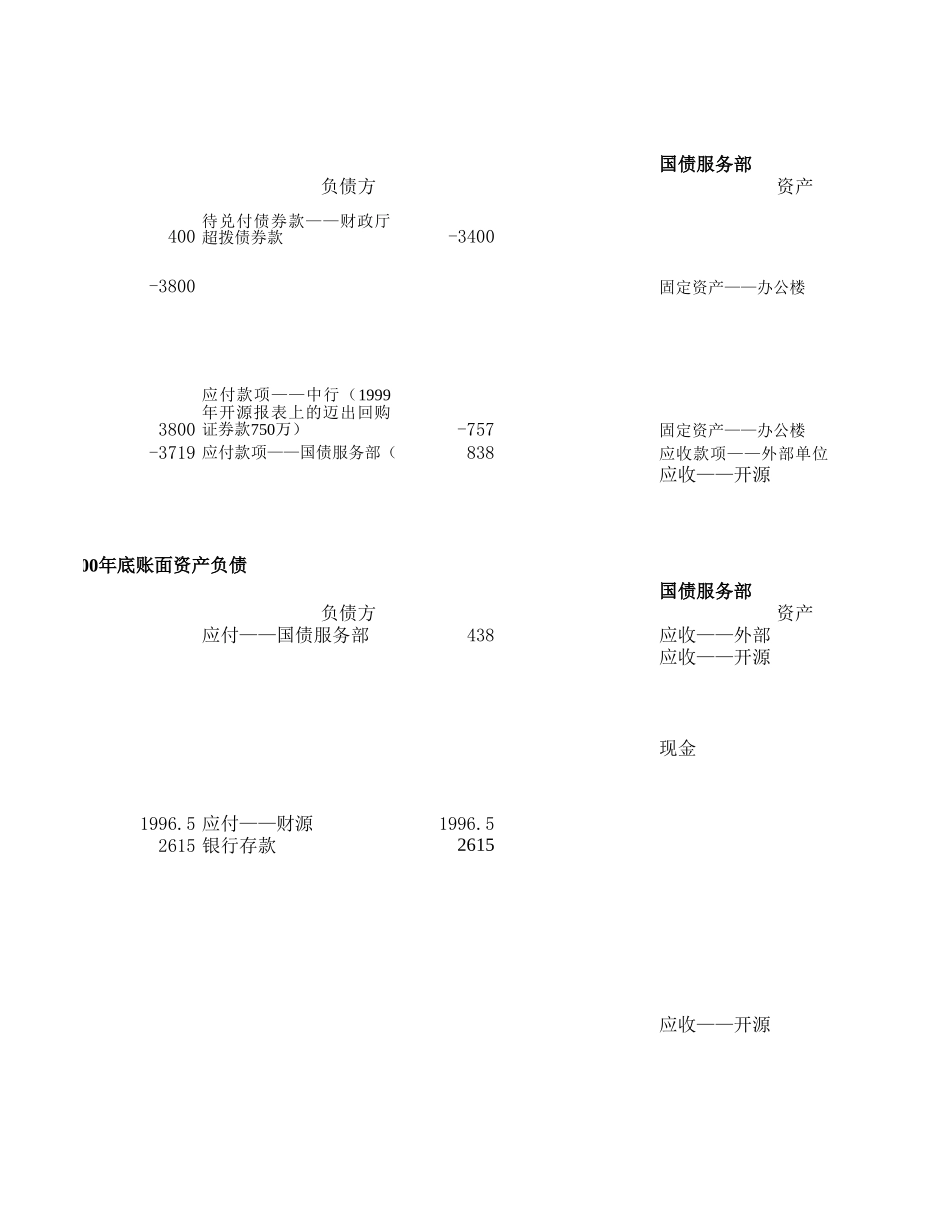

开源资产3400400380075738003719838开源资产50005000开源未入账借:银行存款1996.5银行存款代:应付——财源1996.5应收——国债服务部借:应收——国债服务部2615代:银行存款2615借:应收——开源1996.5贷:银行存款1996.5借:待兑付债券2615贷:应付——开源2615第1比(1999年底前)借:待兑付债券款——财政厅超拨债券款应收款项——国债服务部(虚设主体)借:应收款项——国债服务部(虚设主体)固定资产——办公楼贷:固定资产——办公楼第2比(2000年底前)借:应付款项——中行(1999年开源报表上的迈出回购证券款750万)固定资产——办公楼借:固定资产——办公楼应收款项——外部单位贷:应收款项——外部单位贷:应付款项——国债服务部(虚设主体)第1、2比剥离后,20002001年,第3次剥离国债服务部(虚设主体)借:现金贷:应付财政厅2001年兑付国债:开源2001年兑付国债:国债服务部开源:开源证券:资产负债表100应收土地押金100应收永泰田借:应付——其他未知300应收诉讼费贷:应收永泰田100应收财源代:应收土地拍卖押金100代:应收诉讼费100贷:应收——财源2002002年底第4次剥离(500万左右):借:应付款项——延安市财政局国债部借:应付款项——土地款开源国债服务部资产负债方资产400-3400-38003800-757-3719838应收——开源开源国债服务部资产负债方资产应付——国债服务部438应收——外部应收——开源现金1996.5应付——财源1996.52615银行存款2615应收——开源待兑付债券款——财政厅超拨债券款固定资产——办公楼应付款项——中行(1999年开源报表上的迈出回购证券款750万)固定资产——办公楼应付款项——国债服务部(虚设主体)应收款项——外部单位比剥离后,2000年底账面资产负债开源证券:资产负债表财源公司资产负债-100.00应付延安-100.00应收土地押金-100.00应付土地款-100.00应收永泰田-100.00应付其他-300.00应收诉讼费-200.00应收开源资产应收——外部应收——开源现金应收——开源应收土地押金应收永泰田应收诉讼费应收开源相互抵销后:开源提供应收——外部714.00现金应收——开源应收土地押金应收永泰田应收诉讼费7,315.00合计12/31/2002剥离数分析:应收截至2002年底,第1、综上所述,共4比,形成财源公司账面资产、负债应收_开源注:1、孙经理说:财源账面应该有5900万债务,2、我们认为因剥离形成的3000万现金,又被开源从财源拿来,换成了债权。注:3、孙经理说:财源2002年账面应该有银行存款流动资产应付4/30/2003分析:应收银行存款应付拆入资金2464万元,同时拆出用于理财银行存款减少2434万元所以,财源共拆出给外部单位资金资产负债方34003800400-38007573719838资产负债方3719代兑付债券款3400438应付款项——中行7575000应付——财政厅50001996.5银行存款1996.5代兑付债券款应付——开源2615待兑付债券款——财政厅超拨债券款应付款项——开源应付款项——中行(1999年开源报表上的迈出回购证券款750万)-2615100.00应付延安100.00100.00应付土地款100.00100.00应付其他300.00200.00资产负债方3719代兑付债券款3400438应付款项——中行7575000应付——财政厅50001996.5银行存款1996.5代兑付债券款应付——开源2615100.00应付延安100.00100.00应付土地款100.00100.00应付其他300.00200.00987.00开源提供3719代兑付债券款785371应兑未兑3003.5应付款项——中行75719.50应付——财政厅5000100.00应付延安100.00100.00应付土地款100.00100.00应付其他300.0008,029.00合计70426,328.00实收资本1,000.00报表数差额502599,578,762.949,957.884,932.88年底,第1、2、3比,原来挂在国债服务部的资产、负债回到财源公司综上所述,共4比,形成财源公司账面资产、负债-2615、孙经理说:财源账面应该有5900万债务,1000万净资产。总资产6900万,都是债权。(2003年6月9日)、我们认为因剥离形成的3000万现金,又被开源从财源拿来,换成了债权。年账面应该有9500万债权,超过剥离形成的债权的部分,被财源短期拆借出(形成的债权债务主体可能是开源、也可能是财源的)去,但肯定是可收回的。(报表数(万元)3003.55,691,823.87569.18-2,434....