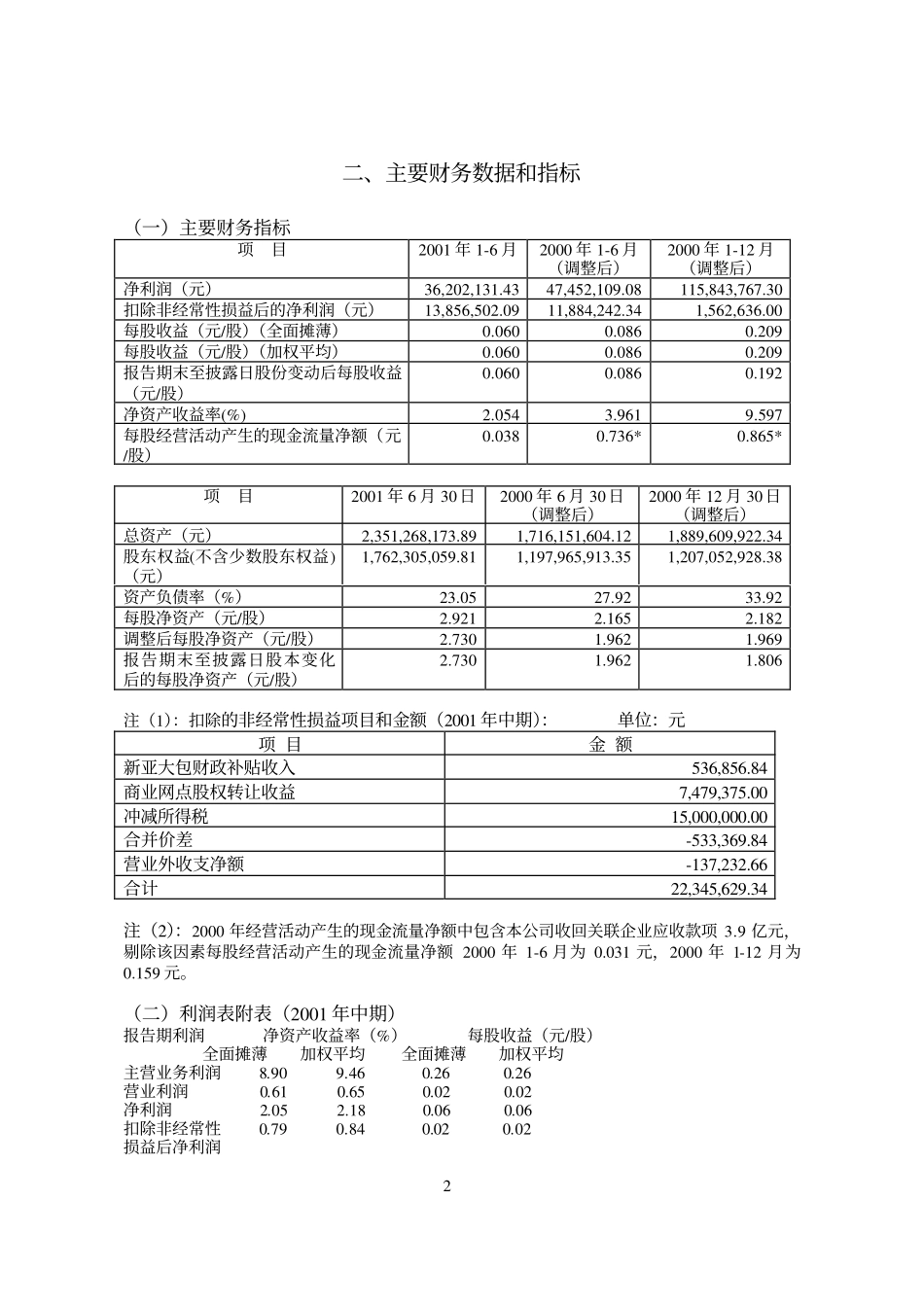

1上海新亚(集团)股份有限公司2001年中期报告重要提示:本公司董事会保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。本公司中期财务会计报告未经审计。一、公司简介(一)公司法定中文名称:上海新亚(集团)股份有限公司A股简称:新亚股份B股简称:新亚B股A股代码:600754B股代码:900934公司法定英文名称:ShanghaiNewAsia(Group)Co.,Ltd英文名称缩写:SNAC(二)公司注册地址:上海市浦东新区浦电路389号12楼公司办公地址:上海市天目西路285号四楼邮政编码:200070公司网址:HTTP://WWW.SIYAONLINE.COM(三)法定代表人姓名:俞敏亮(四)公司董事会秘书:康鸣联系电话:63536304传真:63533021电子信箱:KM@mail.siyaonline.com联系地址:上海市天目西路285号4楼(五)公司中报备置地点:董事会秘书室(六)公司股票上市地:上海证券交易所(七)信息披露媒体:网站:HTTP://WWW.SSE.COM.CN定期报告刊登报刊:《上海证券报》《香港商报》(八)经营范围:宾馆、餐饮、食品生产及连锁经营、旅游、国内贸易、物业管理、商务咨询、技术培训、工程设计、摄影、出租汽车(涉及许可经营的凭许可证经营)。2二、主要财务数据和指标(一)主要财务指标项目2001年1-6月2000年1-6月(调整后)2000年1-12月(调整后)净利润(元)36,202,131.4347,452,109.08115,843,767.30扣除非经常性损益后的净利润(元)13,856,502.0911,884,242.341,562,636.00每股收益(元/股)(全面摊薄)0.0600.0860.209每股收益(元/股)(加权平均)0.0600.0860.209报告期末至披露日股份变动后每股收益(元/股)0.0600.0860.192净资产收益率(%)2.0543.9619.597每股经营活动产生的现金流量净额(元/股)0.0380.736*0.865*项目2001年6月30日2000年6月30日(调整后)2000年12月30日(调整后)总资产(元)2,351,268,173.891,716,151,604.121,889,609,922.34股东权益(不含少数股东权益)(元)1,762,305,059.811,197,965,913.351,207,052,928.38资产负债率(%)23.0527.9233.92每股净资产(元/股)2.9212.1652.182调整后每股净资产(元/股)2.7301.9621.969报告期末至披露日股本变化后的每股净资产(元/股)2.7301.9621.806注(1):扣除的非经常性损益项目和金额(2001年中期):单位:元项目金额新亚大包财政补贴收入536,856.84商业网点股权转让收益7,479,375.00冲减所得税15,000,000.00合并价差-533,369.84营业外收支净额-137,232.66合计22,345,629.34注(2):2000年经营活动产生的现金流量净额中包含本公司收回关联企业应收款项3.9亿元,剔除该因素每股经营活动产生的现金流量净额2000年1-6月为0.031元,2000年1-12月为0.159元。(二)利润表附表(2001年中期)报告期利润净资产收益率(%)每股收益(元/股)全面摊薄加权平均全面摊薄加权平均主营业务利润8.909.460.260.26营业利润0.610.650.020.02净利润2.052.180.060.06扣除非经常性0.790.840.020.02损益后净利润3注:上述主要指标的计算公式如下:每股收益=净利润÷报告期末普通股股份总数净资产收益率=净利润÷报告期末股东权益×100%每股净资产=报告期末股东权益÷报告期末普通股股份总数调整后的每股净资产=(报告期末股东权益--三年以上的应收款项--待摊费用--待处理(流动、固定)财产净损失--开办费--长期待摊费用--住房周转金负数余额)÷报告期末普通股股份总数全面摊薄净资产收益率=报告期利润÷期末净资产全面摊薄每股收益=报告期利润÷期末股份总数加权平均净资产收益率(ROE)的计算公式如下:PROE=EO+NP÷2+Ei×Mi÷Mo--Ej×Mj÷Mo其中:P为报告期利润;NP为报告期净利润;EO为期初净资产;Ei为报告期发行新股或债转股等新增净资产;Ej为报告期回购或现金分红等减少净资产;Mo为报告期月份数;Mi为新增净资产下一月份起至报告期期末的月份数;Mj为减少净资产下一月份起至报告期期末的月份数。加权平均每股收益(EPS)的计算公式如下:PEPS=SO+S1+Si×Mi÷Mo--Sj×Mj÷Mo其中:P为报告期利润;SO为期初股份总数;S1为报告期因公积金转增股本或股票股利分配等增加股份数...