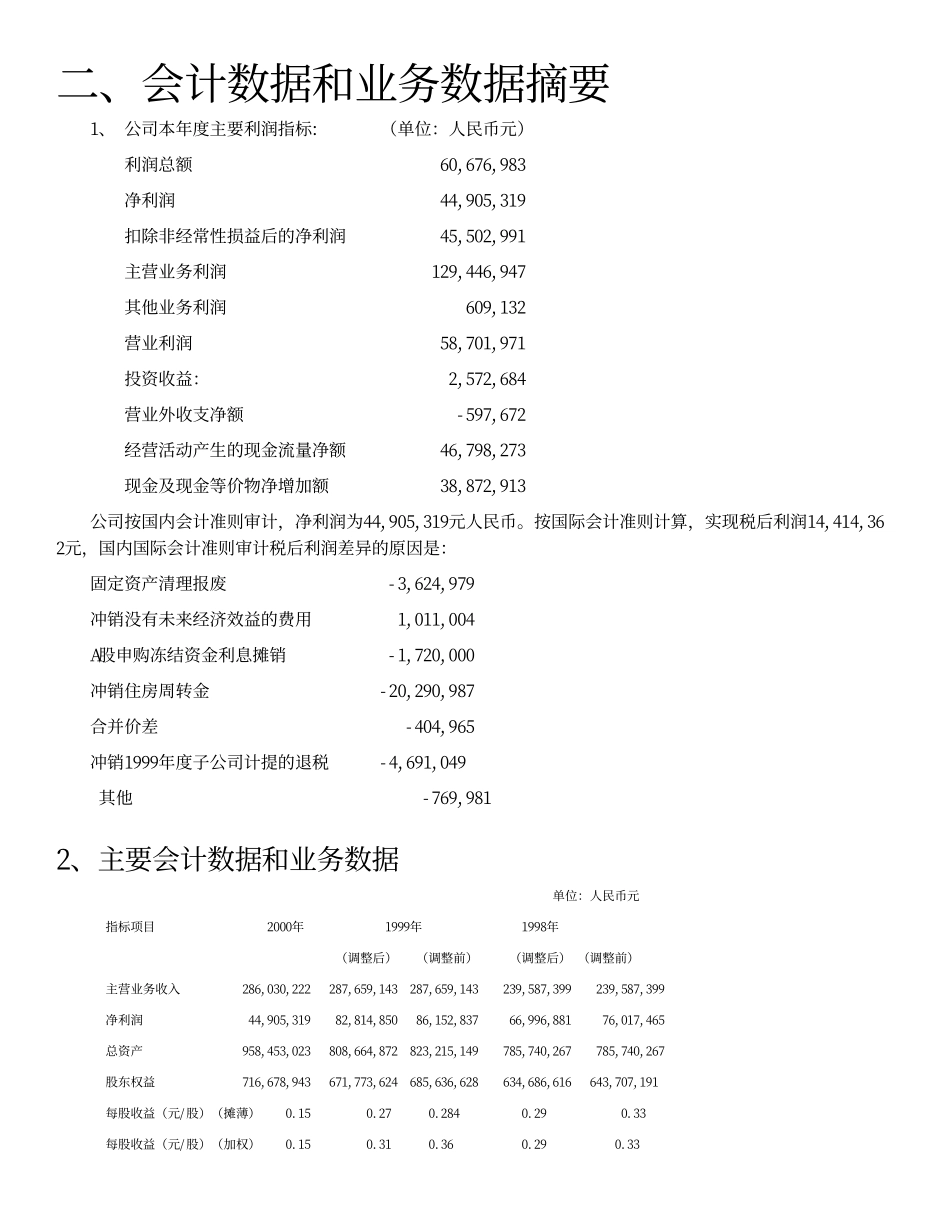

黄山旅游发展股份有限公司2000年年度报告重要提示:本公司董事会保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。-黄山旅游发展股份有限公司董事会一、公司简介1、公司法定中、英文名称及缩写:公司法定中文名称:黄山旅游发展股份有限公司公司中文名称缩写:黄山旅游公司法定英文名称:HuangshanTourismDevelopmentCo.,Ltd.公司英文名称缩写:HSTD2、公司注册及办公地址:安徽省黄山市黄山风景区温泉邮政编码:242709公司国际互联网网址:http://www.huangshan.cc电子信箱:klygfhs@mail.ahwhptt.net.cn3、公司法定代表人:胡学凡4、董事会秘书:何杰电子信箱:khejihsf@mail.ahwhptt.net.cn董事会证券事务代表:黄慧敏电子信箱:hshhm@21cn.com电话:86-559-5561756传真:86-559-5561110联系地址:安徽省黄山市黄山风景区温泉5、公司选定的中国证监会指定信息披露报纸:《上海证券报》、《证券时报》及《香港商报》。登载公司年度报告的中国证监会指定国际互联网网址:http://www.sse.com.cn公司年度报告备置地点:公司董事会秘书室6、公司股票上市交易所:上海证券交易所股票简称:黄山旅游(A股)、黄山B股(B股)股票代码:600054(A股)、900942(B股)二、会计数据和业务数据摘要1、公司本年度主要利润指标:(单位:人民币元)利润总额60,676,983净利润44,905,319扣除非经常性损益后的净利润45,502,991主营业务利润129,446,947其他业务利润609,132营业利润58,701,971投资收益:2,572,684营业外收支净额-597,672经营活动产生的现金流量净额46,798,273现金及现金等价物净增加额38,872,913公司按国内会计准则审计,净利润为44,905,319元人民币。按国际会计准则计算,实现税后利润14,414,362元,国内国际会计准则审计税后利润差异的原因是:固定资产清理报废-3,624,979冲销没有未来经济效益的费用1,011,004A股申购冻结资金利息摊销-1,720,000冲销住房周转金-20,290,987合并价差-404,965冲销1999年度子公司计提的退税-4,691,049其他-769,9812、主要会计数据和业务数据单位:人民币元指标项目2000年1999年1998年(调整后)(调整前)(调整后)(调整前)主营业务收入286,030,222287,659,143287,659,143239,587,399239,587,399净利润44,905,31982,814,85086,152,83766,996,88176,017,465总资产958,453,023808,664,872823,215,149785,740,267785,740,267股东权益716,678,943671,773,624685,636,628634,686,616643,707,191每股收益(元/股)(摊薄)0.150.270.2840.290.33每股收益(元/股)(加权)0.150.310.360.290.33每股净资产(元/股)2.372.222.262.722.76调整后的每股净资产(元/股)2.212.142.212.662.66每股经营活动产生的现金流量净额(元/股)0.1550.210.210.230.23净资产收益率(%)(摊薄)6.312.312.610.611.9净资产收益率(%)(加权)6.512.310.6扣除非经常性损益后的净资产收益率(%)(摊薄)6.311.79.2扣除非经常性损益后的净资产收益率(%)(加权)6.611.79.2股东权益比率(%)74.883.180.8注:1、非经常性损益是指公司正常经营损益之外的、一次性或偶发性损益;2、上述各项指标计算方法如下:每股收益=净利润/年度末普通股股份总数每股净资产=年度末股东权益/年度末普通股股份总数调整后的每股净资产=(年度末股东权益-三年以上的应收款项净额-待摊费用-待处理(流动、固定)资产净损失-开办费-长期待摊费用-住房周转金负数余额)/年度末普通股股份总数每股经营活动产生的现金流量净额=经营活动产生的现金流量净额/年度末普通股股份总数净资产收益率=净利润/年度末股东权益×100%净利润的加权每股收益=净利润/(年初普通股股份总数×12+年度内股份增加数×实际月份)/12净利润的加权净资产收益率=净利润/(年初股东权益+年末股东权益)/2×100%扣除非经常损益后的净利润的加权净资产收益率=扣除非经常损益后的净利润/(年初股东权益+年末股东权益)/2×100%3、1999年与1998年主要会计数据及财务指标与以往年度披露不一致是由于本年度根据财政部财会[2000]3号文规定-财政退税的会计...