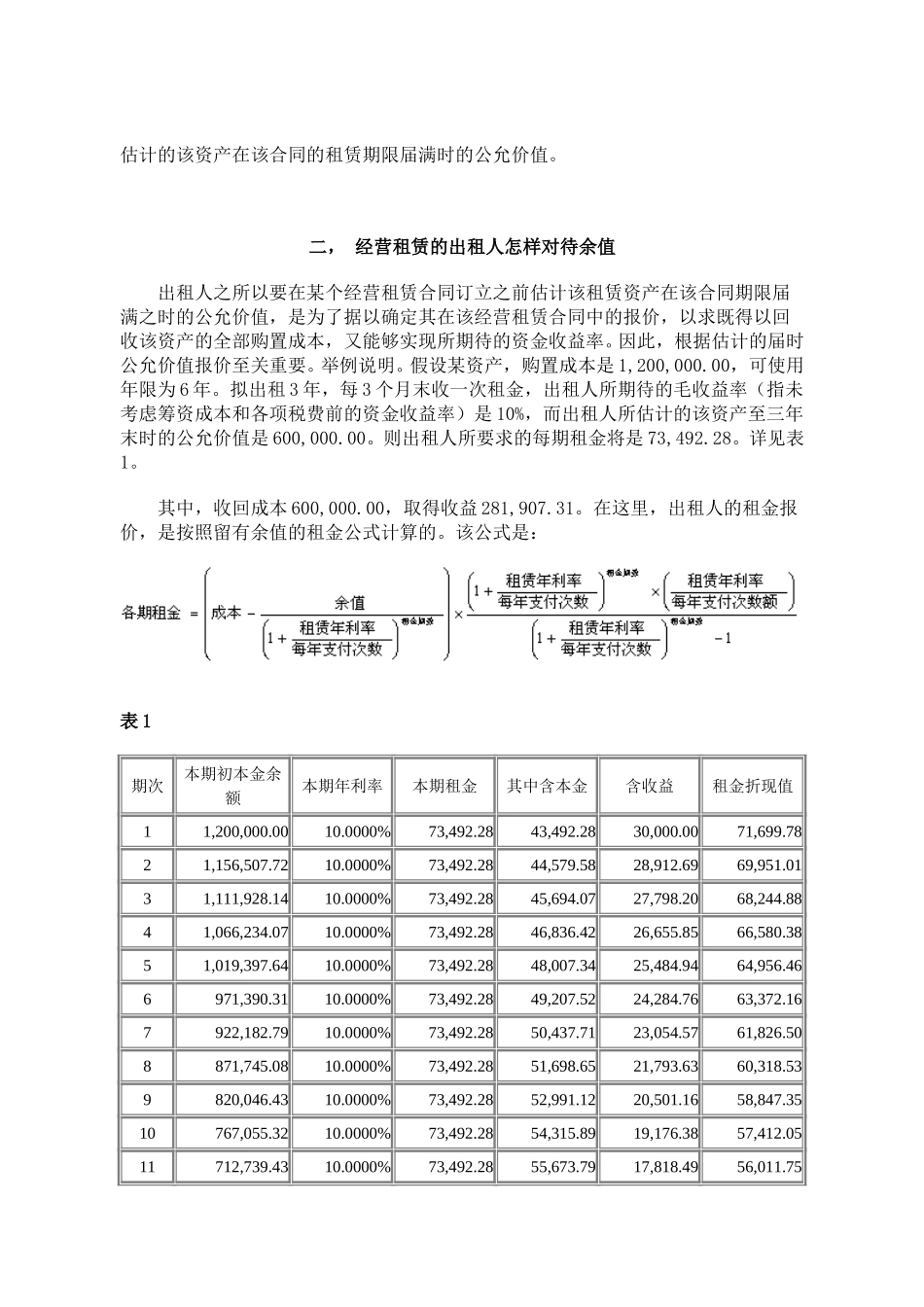

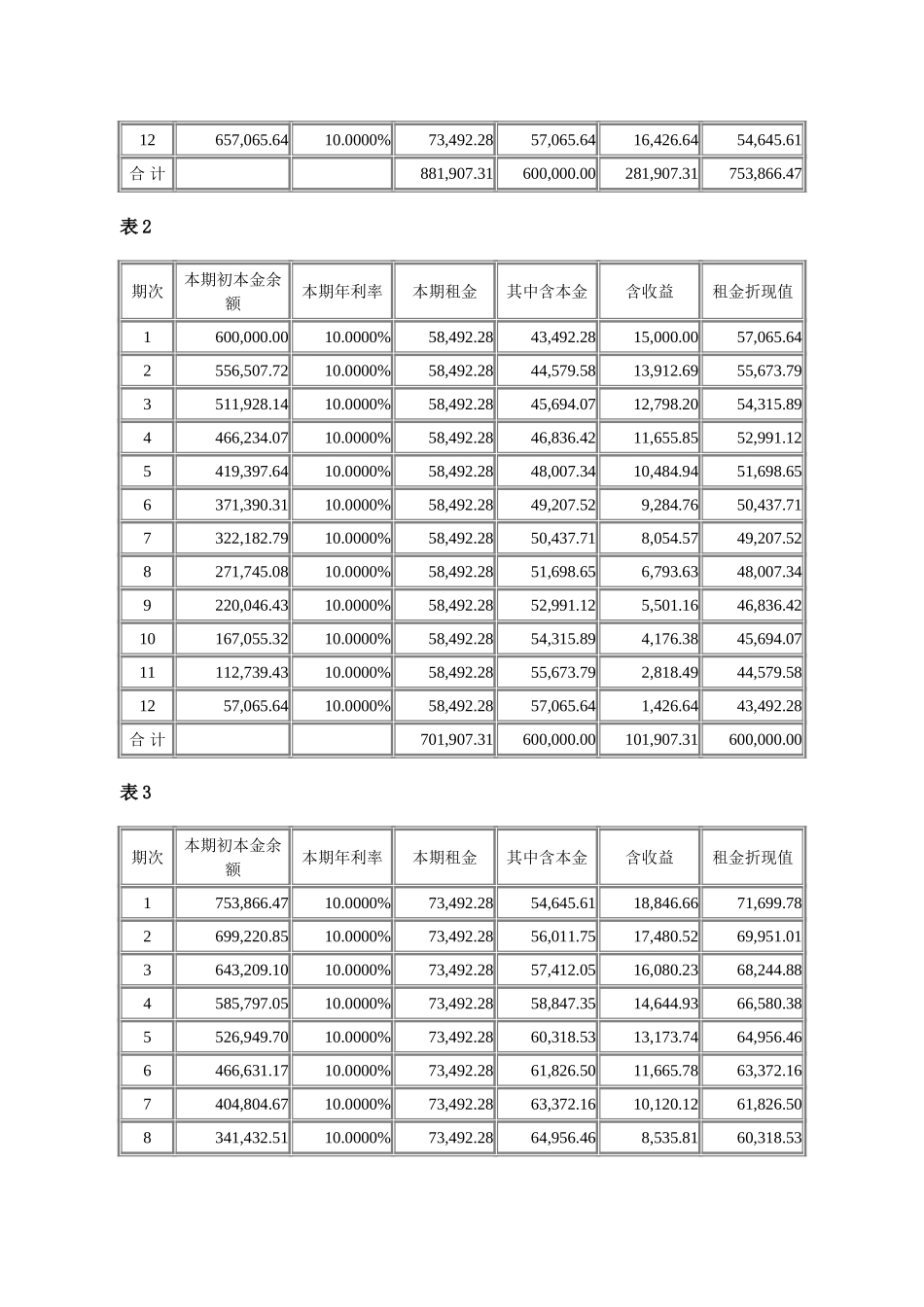

2002年工程机械租赁研讨会资料之四对经营性租赁的进一步认识中国外商投资企业协会租赁业委员会理论部裘企阳编者按:本文由"经营租赁论丛"中的文章组成,由本会理论部资深专家裘企阳专为本次研讨会撰写。"经营租赁论丛"包括以下内容:一,重新认识经营租赁二,怎样向经营租赁靠?三,余值问题面面观。余值问题面面观——经营租赁论丛之三一,何为"余值"?“余值”是经营租赁中的一个最常见的、关键性的概念。何为"余值"?在经营租赁中,余值是指某租赁资产在某个经营租赁合同的期限届满时的价值。在谈到资产的价值时,我们在会计上有以下用语。借记固定资产时(即,入帐时)的价值,称"原值";减去累计折旧后的价值,称"净值";折旧完毕后剩余的价值,称"残值"。设若某固定资产,其购置成本以及其它可以计入资产价值的费用的合计值是1,200,000,按1,140,000提取折旧,折旧期为六年,每年的折旧费用是190,000。则,其原值是1,200,000;第1、2、3、4、5年末的净值分别是1,101,000;820,000;630,000;440,000和250,000;六年折旧期满时的残值是60,000。现在,假设该资产以上述方式折旧并且被以经营租赁方式出租三年,则从账面看,其在三年期满时的价值(净值)是630,000。那么,这个630,000是否就是经营租赁中所说的它在这个时点的余值呢?回答是,也是也不是。说它是,是因为按照规范的会计处理它此时的账面价值的确是630,000;说它不是,是因为,如果此时将它处置变现,那么,变现价值就未必是这个数额,可能大于630,000,也可能小于630,000。决定其变现价值的,是该资产此刻的公允价值。而经营租赁的出租人的压倒的考虑,恰恰是某租赁资产在某个经营租赁合同届满时的公允价值。因为,正是这个价值,是它可以据以以出售、向原承租人继续出租、或者向另一承租人出租等方式再处置该资产时的报价依据。至此,我们可不可以说,经营租赁中的租赁资产余值就是它在该经营租赁合同届满时的公允价值呢?恐怕还不行。因为,对于经营租赁的出租人来说,租赁资产余值,是早在它确定该经营租赁合同的报价条件时就要考虑的问题。而在这个时候,市场上不可能见到租赁期限届满时该资产的公允价值。因此,在经营租赁中,所谓租赁资产的余值,应该是指出租人在拟订立某经营租赁合同时所估计的该资产在该合同的租赁期限届满时的公允价值。二,经营租赁的出租人怎样对待余值出租人之所以要在某个经营租赁合同订立之前估计该租赁资产在该合同期限届满之时的公允价值,是为了据以确定其在该经营租赁合同中的报价,以求既得以回收该资产的全部购置成本,又能够实现所期待的资金收益率。因此,根据估计的届时公允价值报价至关重要。举例说明。假设某资产,购置成本是1,200,000.00,可使用年限为6年。拟出租3年,每3个月末收一次租金,出租人所期待的毛收益率(指未考虑筹资成本和各项税费前的资金收益率)是10%,而出租人所估计的该资产至三年末时的公允价值是600,000.00。则出租人所要求的每期租金将是73,492.28。详见表1。其中,收回成本600,000.00,取得收益281,907.31。在这里,出租人的租金报价,是按照留有余值的租金公式计算的。该公式是:表1期次本期初本金余额本期年利率本期租金其中含本金含收益租金折现值11,200,000.0010.0000%73,492.2843,492.2830,000.0071,699.7821,156,507.7210.0000%73,492.2844,579.5828,912.6969,951.0131,111,928.1410.0000%73,492.2845,694.0727,798.2068,244.8841,066,234.0710.0000%73,492.2846,836.4226,655.8566,580.3851,019,397.6410.0000%73,492.2848,007.3425,484.9464,956.466971,390.3110.0000%73,492.2849,207.5224,284.7663,372.167922,182.7910.0000%73,492.2850,437.7123,054.5761,826.508871,745.0810.0000%73,492.2851,698.6521,793.6360,318.539820,046.4310.0000%73,492.2852,991.1220,501.1658,847.3510767,055.3210.0000%73,492.2854,315.8919,176.3857,412.0511712,739.4310.0000%73,492.2855,673.7917,818.4956,011.7512657,065.6410.0000%73,492.2857,065.6416,426.6454,645.61合计881,907.31600,000.00281,907.31753,866.47表2期次本期初本金余...