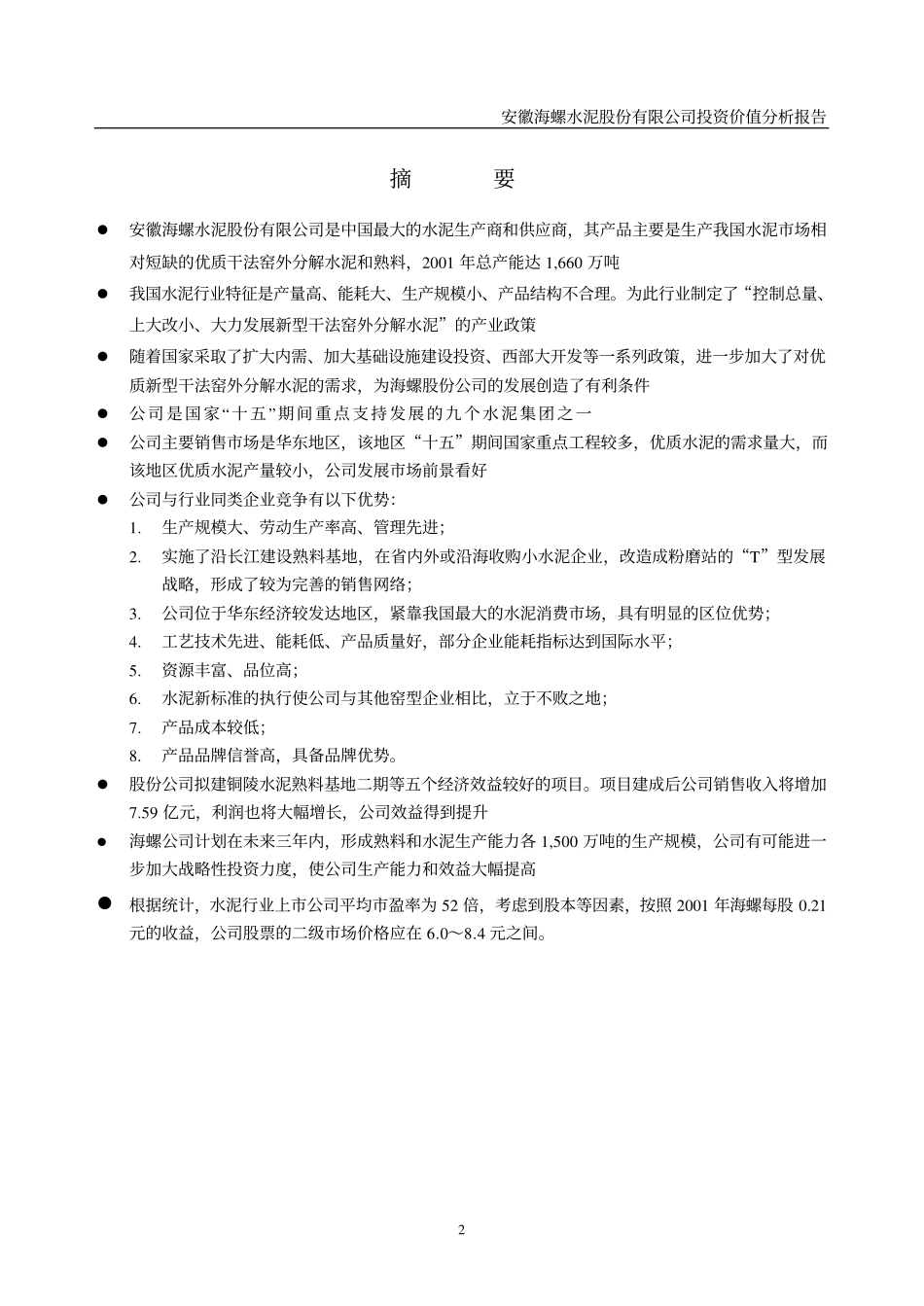

安徽海螺水泥股份有限公司投资价值分析报告天相投资顾问有限公司1�宏观经济的成长与固定资产投资的增加,将扩大对水泥尤其是优质水泥的需求量;�作为全国最大的水泥生产商,海螺水泥将从国家控制总量、关闭小型水泥厂的政策中获益;�海螺水泥有着良好的产品结构,其主要产品为高标号水泥。国家今年实施的新标准将极大刺激对海螺产品的需求;�海螺水泥充分利用产业结构调整的有利时机实施规模扩张,以新建、扩建、收购兼并等多种方式,采取熟料基地——粉磨站的发展模式,实施低成本扩张。这样可以避免地方保护主义的困扰,从而进一步扩大其规模经济;�预计海螺水泥通过新建或收购,2002年的产能将达到2,690万吨;�公司近3年的每股收益分别为0.06元、0.12元和0.21元,保持较快的增长速度;�我们预测公司二级市场的股价的范围为6.0~8.4元;项目1998年度1999年度2000年度2001年度主营业务收入(千元人民币)837,4251,074,8261,237,7372,058,349主营业务利润(千元人民币)332,380373,355458,062737,075净利润(千元人民币)86,37658,588113,772202,726净利润增长率(%)----32.1794.1978.2每股收益(人民币元)0.090.060.120.21每股经营现金流(人民币元)0.420.260.480.75净资产收益率(%)4.573.015.609.50海螺水泥:行业龙头的价值将在股价上得到体现预计发行后股本结构股份种类数量(千股)占总股本的比例(%)一、尚未流通股份国家股622,48052.60二、可流通股份1、A股200,00016.902、H股361,00030.50第一大股东:安徽海螺集团有限责任公司01002003004005006007008009001,0001998年度1999年度2000年度2001年度单位:百万元主营业务收入构成525号水泥425号水泥熟料安徽海螺水泥股份有限公司投资价值分析报告2摘要�安徽海螺水泥股份有限公司是中国最大的水泥生产商和供应商,其产品主要是生产我国水泥市场相对短缺的优质干法窑外分解水泥和熟料,2001年总产能达1,660万吨�我国水泥行业特征是产量高、能耗大、生产规模小、产品结构不合理。为此行业制定了“控制总量、上大改小、大力发展新型干法窑外分解水泥”的产业政策�随着国家采取了扩大内需、加大基础设施建设投资、西部大开发等一系列政策,进一步加大了对优质新型干法窑外分解水泥的需求,为海螺股份公司的发展创造了有利条件�公司是国家“十五”期间重点支持发展的九个水泥集团之一�公司主要销售市场是华东地区,该地区“十五”期间国家重点工程较多,优质水泥的需求量大,而该地区优质水泥产量较小,公司发展市场前景看好�公司与行业同类企业竞争有以下优势:1.生产规模大、劳动生产率高、管理先进;2.实施了沿长江建设熟料基地,在省内外或沿海收购小水泥企业,改造成粉磨站的“T”型发展战略,形成了较为完善的销售网络;3.公司位于华东经济较发达地区,紧靠我国最大的水泥消费市场,具有明显的区位优势;4.工艺技术先进、能耗低、产品质量好,部分企业能耗指标达到国际水平;5.资源丰富、品位高;6.水泥新标准的执行使公司与其他窑型企业相比,立于不败之地;7.产品成本较低;8.产品品牌信誉高,具备品牌优势。�股份公司拟建铜陵水泥熟料基地二期等五个经济效益较好的项目。项目建成后公司销售收入将增加7.59亿元,利润也将大幅增长,公司效益得到提升�海螺公司计划在未来三年内,形成熟料和水泥生产能力各1,500万吨的生产规模,公司有可能进一步加大战略性投资力度,使公司生产能力和效益大幅提高�根据统计,水泥行业上市公司平均市盈率为52倍,考虑到股本等因素,按照2001年海螺每股0.21元的收益,公司股票的二级市场价格应在6.0~8.4元之间。3目录一、公司概况4二、水泥行业特征5(一)我国是世界上最大的水泥生产国5(二)东部地区水泥行业发展速度较快5(三)水泥企业结构不合理,平均生产规模小6(四)产品结构不合理,优质新型干法水泥比例较低6(五)多数水泥企业能耗较高、污染严重7(六)影响水泥成本的重要因素是动力和燃料消耗8(七)国家产业政策将改变行业格局9(八)加入WTO对水泥行业影响不大9三、市场需求分析10(一)影响水泥需求的主要因素10(二)2001年-2005年水泥需求量预测10(三)...