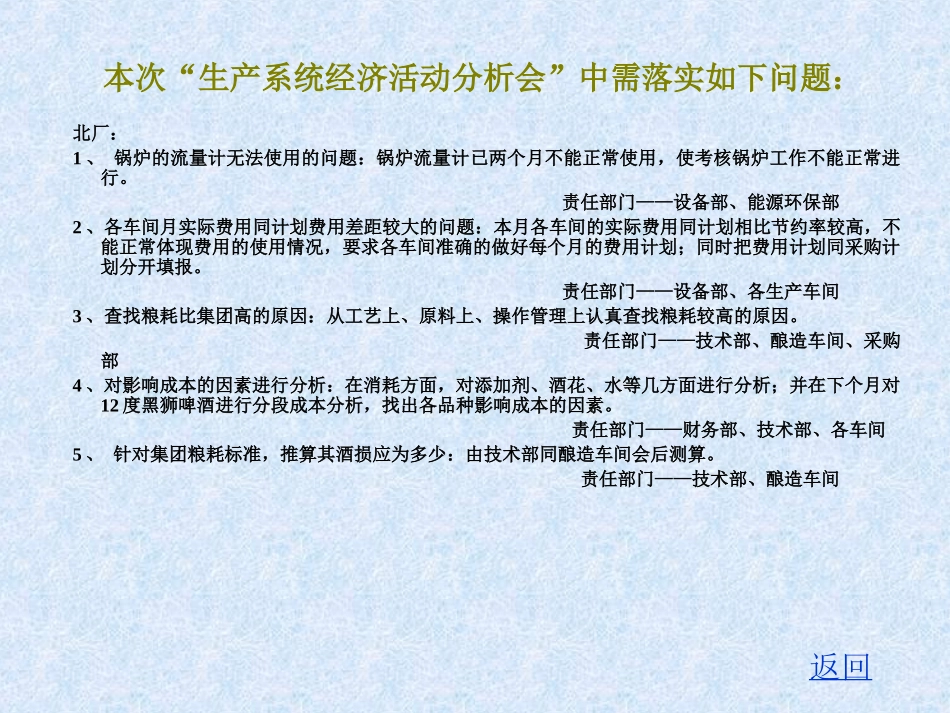

生产系统经济活动分析会2002年3月大连华润啤酒有限公司大连华润棒锤岛啤酒有限公司目录目录1、落实上次会议提出问题的执行情况2、由财务总监通报上月公司的整体经营情况3、各生产车间得分情况4、公布各车间上月的费用完成情况5、公布各车间上月的消耗情况6、经济活动分析会总结本次“生产系统经济活动分析会”中需落实如下问题:北厂:1、锅炉的流量计无法使用的问题:锅炉流量计已两个月不能正常使用,使考核锅炉工作不能正常进行。责任部门——设备部、能源环保部2、各车间月实际费用同计划费用差距较大的问题:本月各车间的实际费用同计划相比节约率较高,不能正常体现费用的使用情况,要求各车间准确的做好每个月的费用计划;同时把费用计划同采购计划分开填报。责任部门——设备部、各生产车间3、查找粮耗比集团高的原因:从工艺上、原料上、操作管理上认真查找粮耗较高的原因。责任部门——技术部、酿造车间、采购部4、对影响成本的因素进行分析:在消耗方面,对添加剂、酒花、水等几方面进行分析;并在下个月对12度黑狮啤酒进行分段成本分析,找出各品种影响成本的因素。责任部门——财务部、技术部、各车间5、针对集团粮耗标准,推算其酒损应为多少:由技术部同酿造车间会后测算。责任部门——技术部、酿造车间返回南厂:1、糖化上料时,大米、麦芽上料损失无法计算,能否在风机后面加收料器。2、配合酿造车间测算每次合流酒因管路长短不同损失多少酒。3、对包装使用的胶带纸每卷包装多少箱酒重新制定考核指标。责任部门---技术部4、北厂回收的华丹红瓶在返回南厂时损失较高,对这批瓶子要单独制订考核指标。责任部门---品控部5、酿造车间对操作工要制定二级考核标准,以降低酒损和粮耗。责任部门---酿造车间6、厂内绿化是否用自来水?如用自来水能否改用处理过的污水。7、对南北厂各包装线进行比较,南厂包装电耗比北厂低,差别在装机容量上还是差在安装变频器上?责任部门---能源环保部8、制订车间物件报修有无修理价值的鉴定及大宗物品报废的具体规定,并报财务部申请保险赔偿。责任部门---设备部9、制订车间本月预测维修费计划没有完成,下个月车间预测维修费计划接着报的具体规定。责任部门---财务部本次“生产系统经济活动分析会”中需落实如下问题:返回March三月2002ActualBudget差异PrevYear差异实际预算上年销量:(千升)啤酒12,71211,461125113,1711251纯水47-36-3软饮料/豆奶--0--金额:(千元)销售收入27,94526,720122529,946-2000销售折扣4,4493,36110883,818631净销售收入23,49623,35913726,127-2631消费税2,8442,5702742,932-88可变成本-销售--0-0可变成本-生产7,0817,036457,958-877固定成本-生产2,7133,063-3502,570143销售成本12,63812,670(32)13,460(823)销售毛利10,85810,68916812,667(1,809)固定费用-销售费用2,8033,875(1,072)2,540263固定费用-管理费用2,2671,8783891,593674其他业务收入/(支出)115(14)37(36)营业利润5,7894,9518388,571-2782CurrentMonth当月3月份北厂利润表分析March三月2002每千升-啤酒ActualBudget差异PrevYear差异人民币元/千升实际预算上年销售收入(不含税)2,1982,329-1322,273-75销售折扣3502935729060净销售收入(不含税)1,8482,036-1881,983-135消费税224224-12231消费税后净销售收入1,6241,812-1881,760-136可变销售成本--0-0可变生产成本557612-56604-47边际贡献1,0681,200-1321,157-89生产成本-固定213267-5419518毛利854932-78962-107固定费用-销售费用220338-11819328固定费用-管理费用1781641412157其他业务收入01-13-3营业利润45543224651-1953月份北厂利润表分析(千升酒)实际预算差异实际预算差异销量:(千升)啤酒2,1073,318(1,211)5,79811,270(5,472)纯水------软饮料/豆奶------金额:(千元)销售收入4,9167,153(2,237)14,44324,709(10,266)销售折扣8621,134(272)1,8774,135(2,258)净销售收入4,0546,019(1,965)12,56620,574(8,008)--消费税477746(269)1,3192,538(1,219)可变成本-销售------可变成本-生产1,4592,288(829)4,3687,915(3,547)固定成本-生产1,6381,974(336)4,4165,961(1,545)销售成本3,5745,008(...