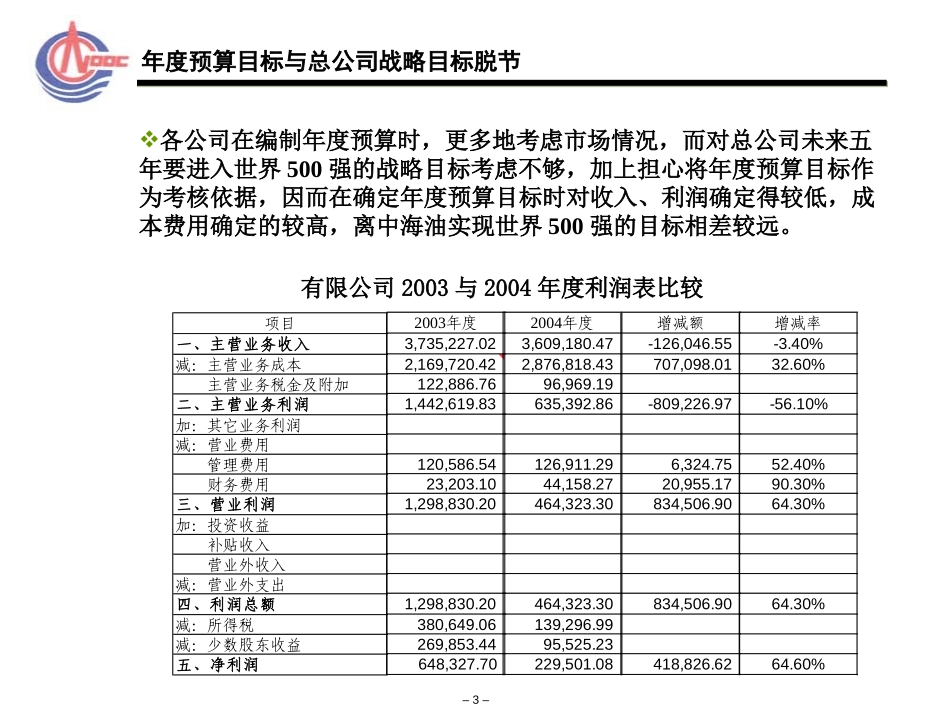

中国海洋石油总公司中国海洋石油总公司20042004年预算编制问题总结年预算编制问题总结20020033年年1212月月–2–年度预算目标与总公司战略目标脱节预算编制流程问题组织结构问题态度问题目录–3–各公司在编制年度预算时,更多地考虑市场情况,而对总公司未来五年要进入世界500强的战略目标考虑不够,加上担心将年度预算目标作为考核依据,因而在确定年度预算目标时对收入、利润确定得较低,成本费用确定的较高,离中海油实现世界500强的目标相差较远。年度预算目标与总公司战略目标脱节有限公司2003与2004年度利润表比较项目一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润加:其它业务利润减:营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出四、利润总额减:所得税减:少数股东收益五、净利润2003年度3,735,227.022,169,720.42122,886.761,442,619.83120,586.5423,203.101,298,830.201,298,830.20380,649.06269,853.44648,327.702004年度3,609,180.472,876,818.4396,969.19635,392.86126,911.2944,158.27464,323.30464,323.30139,296.9995,525.23229,501.08增减额-126,046.55707,098.01-809,226.976,324.7520,955.17834,506.90834,506.90418,826.62增减率-3.40%32.60%-56.10%52.40%90.30%64.30%64.30%64.60%–4–各公司年度预算目标与总公司战略目标脱节的结果各公司低报收入、利润,高报成本费用的结果,导致中海油2004年度的利润表预算结果与2003年度相比,收入只有很小幅度的增长,成本费用大幅度上升,利润大幅度下降。中海油集团2004与2003年度利润表比较项目一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润加:其它业务利润减:营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出四、利润总额减:所得税减:少数股东收益五、净利润20004年度5,173,638.054,078,114.81145,200.60950,322.65966.9771,180.27294,327.6832,816.54552,965.1231,321.00500.00413.7012,189.40573,010.42177,670.37133,679.52261,660.522003年度4,917,734.163,052,845.26163,571.291,701,317.61948.7247,970.44261,666.61-3,680.211,396,309.4927,603.142,436.30509.9514,010.861,412,848.02421,783.47311,459.86679,604.70增减率5.20%33.60%-44.10%48.40%12.50%--60.40%-59.40%-61.50%增减额255,903.891,025,269.55750,994.9623,209.8332,661.0736,496.75843,344.37839,837.60417,944.18–5–预算编制流程问题:上游业务企业编制预算缺乏沟通上游业务方面,比较理想的预算编制顺序应该是首先编制有限公司的预算,作为确定油服、海工、基地等公司业务量的依据,在此基础上确定油服、海工等业务量预算,最后确定基地公司的业务量。目前的预算编制顺序是有限公司最后上报,各公司之间编制预算时沟通不够。有限公司油服公司海工公司基地公司总公司理想的编制顺序总公司有限油服海工基地实际的编制顺序–6–在上下游板块之间编制预算时,上游业务的预算情况应该成为下游板块企业确定本年预算的重要依据,而目前的情况是有限公司的预算最后编制出来,上下游板块之间的预算衔接不紧密。预算编制流程问题:上下游板块之间缺乏衔接协调总公司有限公司化学公司气电公司油气利用理想的编制顺序有限公司油气利用化学公司气电公司总公司实际的编制顺序–7–组织结构问题:总公司财务管理部与战略规划部的横向职责划分总公司财务管理部要求预算编报单位在10月份上报各单位下一年度的预算,而战略规划部要到12月中旬才对各单位下一年度的资本性支出预算和融资预算进行批复,因此,各单位10月份上报下一年度的预算时只能根据各单位上报战略规划部的资本性支出预算和融资预算进行填列,而与总公司战略规划部批准的实际数据往往相差较大,此时财务管理部合并各单位的预算数据工作已经接近尾声,单位和战略规划部批准的数据保持一致,财务管理部不得不调整总公司层面的合并报表数据。这样做的结果是,大部分工作集中由总公司财务管理部来做,预算编报单位对预算工作的参与性不强...