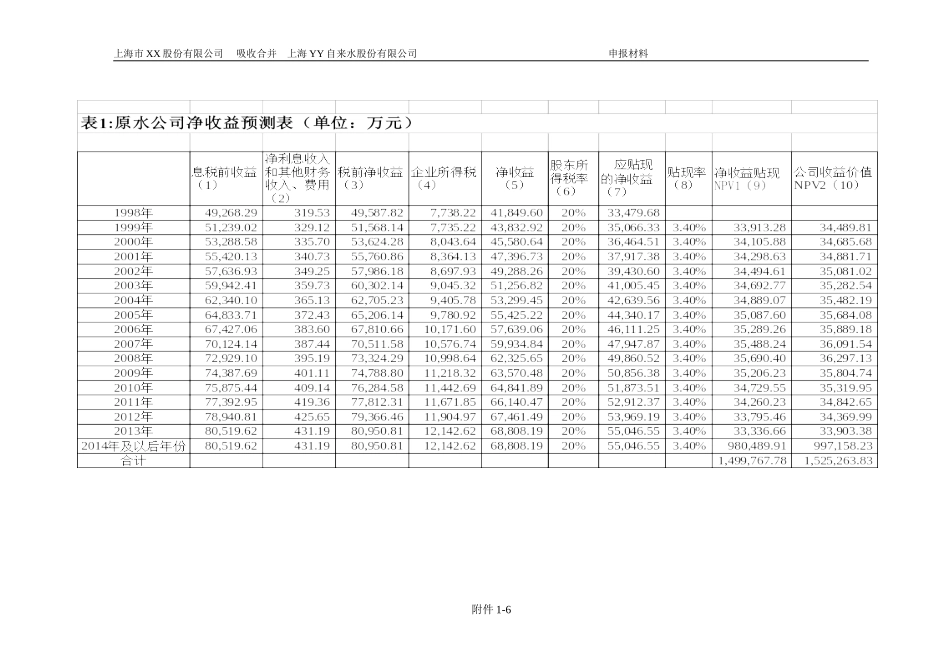

净收益现值法评估模型的选择从历史数据出发,同时考虑未来发展与竞争环境所导致的风险与机会两方面因素,构造了三阶段的净收益贴现模型。第一阶段从1999年到2008年,第二阶段从2009年到2013年,第三阶段为2014年及以后年份。1615151110210101101)1()1()1()1()1(nnnnnnnniNIigNIigNINPV)21(12iNPVNPV净收益预测参考的历史年份为1997-1998年。为了合理预测两公司当前的获利能力,我们从息税前收益开始预测。(详见表1,表2)未来时期净收益的预测:1假定两公司在未来期间各自独立持续经营。2预测现值基准为1999年1月1日,预测期自1999年起。31999年度的息税前收益预测值(即98年度息税前收益值乘以固定增长比例)作为基期(第一期)的预测值。4在预测期内,假设两公司股本结构不发生变化。5XX股份96、97、98年的净利润增长幅度分别为9%、95%和―2%,前3年平均增长幅度为34%。但由于97年存在高比例配股促使业绩快速增长的非正常因素,再考虑到根据XX股份未来的产业发展规划与前景,作为XX供应企业的XX股份,经过快速发展后,市场已经基本饱和,公司发展空间比较有限,公司发展速度难以达到以前年度的水平。根据预测,XX股份在未来10年内的息税前收益值可平均保持年增长4%;未来11-15年内保持2%的年增长;第16年及以后年份按第15年的固定数值预测,即进入稳定期。6YY股份96、97、98年的净利润增长幅度分别为2.1%、19%和3.3%,前3年平均增长幅度为8.13%。如果YY股份不与XX合并,根据YY股份未来的产业发展规划与前景,YY股份由于公司规模较小,具有较大的增长空间;另一方面,上海市的自来水业将进行重组,YY股份可逐渐兼并其他自来水厂;此外,自来水的收费价格将逐渐上扬,推动YY股份的业绩增长。根据测算,YY股份在未来10年息税前收益值将平均增长10.5%;未来11-15年内保持7.5%的年增长;第16年及以后年份按第15年的固定数值预测,即进入稳定期。7由于公司独特的行业特点,以前年度公司的财务费用均为负数,所以预测以后年度也会保持负数。根据预测,随着公司息税前收益的增长,公司每年的财务费用也会有所增长,但不会与公司息税前收益同比例增长。附件1-1我们在对以后年度公司财务结构及股本结构预测的基础上,对以后年度的每年的财务费用分别作出预测。贴现率确定在对税后收益进行贴现所使用的贴现率确定时,考虑将未来的贴现率分解为两部分:基础利率和风险溢价。以银行一年期定期储蓄存款的利率为基础利率。由于两公司都属于城市公用事业行业,受到上海市政府的支持,其行业风险较小。根据不同的实证研究,城市公用行业的平均风险溢价在1.5%-2.5%之间初步确定该两公司的风险溢价为2%。(详见表3)单独评估两公司非经营性资产的价值(主要指企业的不动产)。从企业资产实际构成来分析,净收益现值仅仅反映了公司必要的经营性资产持续经营的价值,要得到企业完整的价值,必须考虑非经营性资产。非经营性资产的单独出售,并不会影响公司的持续经营,应单独估价、计算这些资产在市场上出售的净收益。使用上述未来预期收益和贴现率,计算出XX公司和YY公司1998年12月31日的净收益现值(NPV1)分别1,499,767.78万元、350,205.99万元,1999年6月30日的净收益现值(NPV2)分别为1,525,263.83万元(表1)和356,159.50万元(表2),再加上非经营性资产的价值,得出两公司的现时总价值。由于两家公司均不存在非经营性资产,因此两家公司的现时总价值分别为1,525,263.83万元(表4)和356,159.50万元(表5),分别除以1999年6月30日两公司的股票总数(表6、表7),得出XX公司和YY公司的每股价值分别为8.90元和15.05元,公司价值比为1:1.69(XX价值/YY价值)(表8)。1.4每股净资产值比例测算1999年6月30日,YY公司的每股净资产值为1.91元,XX公司的每股净资产值为2.58元,每股净资产值比=1.91/2.58=0.741.5调整系数的计算根据前列公式:调整系数=公司价值比/每股净资产值比-1,计算调整系数。调整系数=1.69/0.74-1=1.284附件1-2上海市XX股份有限公司吸收合并上海YY自来水股份有限公司申报材料附件1-6上海市XX股份有限公司吸收合并上海YY自来水股份有限公司申报...