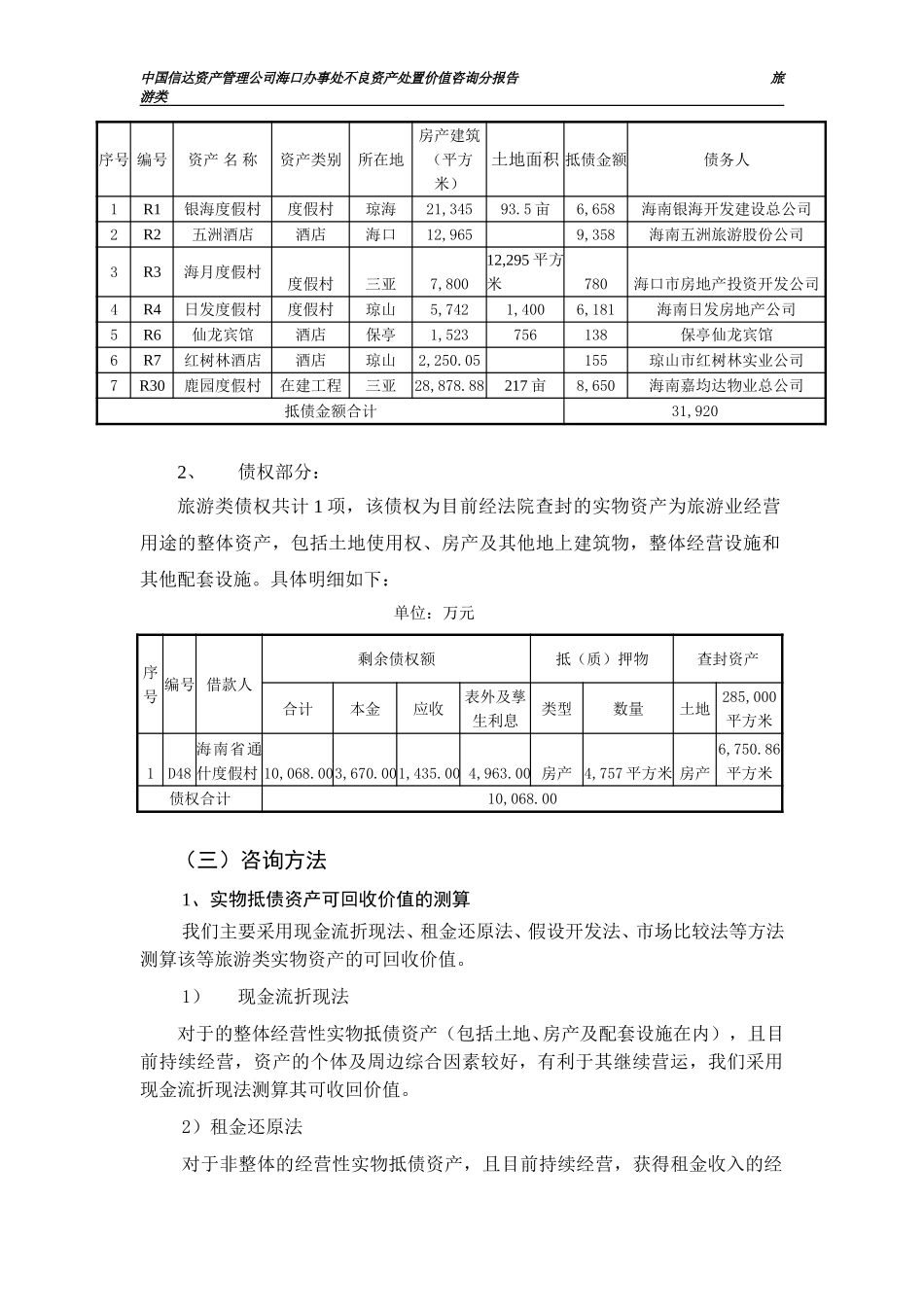

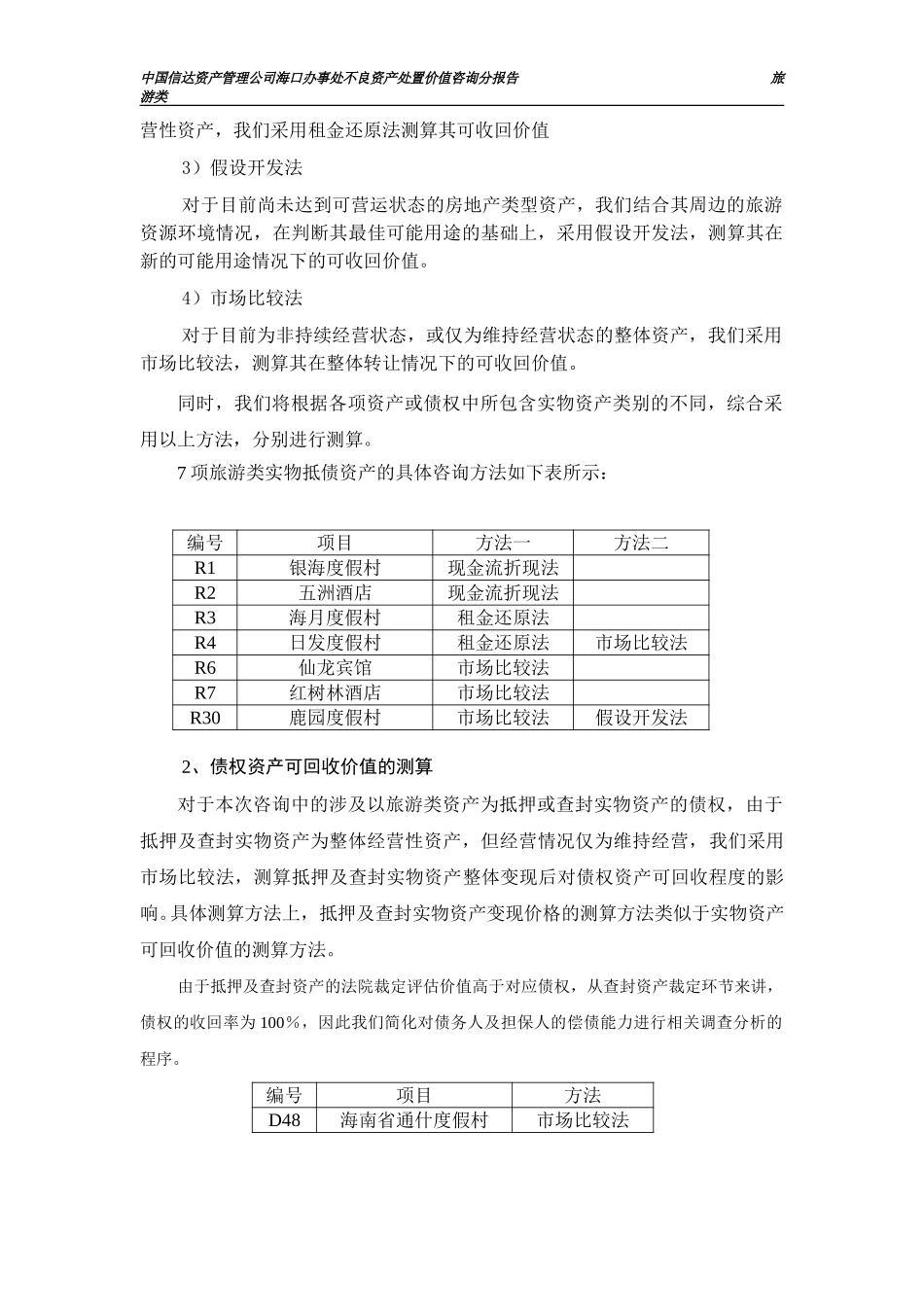

中国信达资产管理公司海口办事处不良资产处置价值咨询分报告旅游类中国信达资产管理公司海口办事处部分不良资产组合处置项目资产价值咨询报告书旅游类资产分报告中华咨字(2002)第***号(一)咨询目的中国信达资产管理公司(以下简称“信达公司”)拟将下属海口办事处(以下简称“海口办事处”)部分不良资产组合处置。中华财务会计咨询有限公司(以下简称“中华财务”或我们)接受信达公司的委托,对该等拟处置之资产进行调查,对该等资产在本报告设定之咨询基准日----2002年6月30日的可回收价值发表咨询意见。本分报告旨在说明我们对信达公司下属海口办事处纳入本次组合处置范围内的相关旅游类资产进行的调查。我们对该等资产在2002年6月30日这一咨询基准日的可回收价值进行了判断和测算,向信达公司提交针对该等资产于约定基准日可回收价值的咨询报告书,为信达公司本次经济行为提供价值参考。(二)定义及咨询范围本分报告所述之旅游类资产指在本次资产组合处置范围内,与旅游行业经营活动相关的资产类别。该等抵债资产和债权一共8项,主要包括旅游度假村、酒店及停缓建的度假村三种类型。1、抵债资产部分:旅游类抵债资产共计7项,该等资产均为旅游业经营用途的整体资产,包括土地使用权、房产及其他地上建筑物,整体经营设施和其他配套设施。具体明细如下:单位:万元中国信达资产管理公司海口办事处不良资产处置价值咨询分报告旅游类序号编号资产名称资产类别所在地房产建筑(平方米)土地面积抵债金额债务人1R1银海度假村度假村琼海21,34593.5亩6,658海南银海开发建设总公司2R2五洲酒店酒店海口12,9659,358海南五洲旅游股份公司3R3海月度假村度假村三亚7,80012,295平方米780海口市房地产投资开发公司4R4日发度假村度假村琼山5,7421,4006,181海南日发房地产公司5R6仙龙宾馆酒店保亭1,523756138保亭仙龙宾馆6R7红树林酒店酒店琼山2,250.05155琼山市红树林实业公司7R30鹿园度假村在建工程三亚28,878.88217亩8,650海南嘉均达物业总公司抵债金额合计31,9202、债权部分:旅游类债权共计1项,该债权为目前经法院查封的实物资产为旅游业经营用途的整体资产,包括土地使用权、房产及其他地上建筑物,整体经营设施和其他配套设施。具体明细如下:单位:万元序号编号借款人剩余债权额抵(质)押物查封资产合计本金应收表外及孳生利息类型数量土地285,000平方米1D48海南省通什度假村10,068.003,670.001,435.004,963.00房产4,757平方米房产6,750.86平方米债权合计10,068.00(三)咨询方法1、实物抵债资产可回收价值的测算我们主要采用现金流折现法、租金还原法、假设开发法、市场比较法等方法测算该等旅游类实物资产的可回收价值。1)现金流折现法对于的整体经营性实物抵债资产(包括土地、房产及配套设施在内),且目前持续经营,资产的个体及周边综合因素较好,有利于其继续营运,我们采用现金流折现法测算其可收回价值。2)租金还原法对于非整体的经营性实物抵债资产,且目前持续经营,获得租金收入的经中国信达资产管理公司海口办事处不良资产处置价值咨询分报告旅游类营性资产,我们采用租金还原法测算其可收回价值3)假设开发法对于目前尚未达到可营运状态的房地产类型资产,我们结合其周边的旅游资源环境情况,在判断其最佳可能用途的基础上,采用假设开发法,测算其在新的可能用途情况下的可收回价值。4)市场比较法对于目前为非持续经营状态,或仅为维持经营状态的整体资产,我们采用市场比较法,测算其在整体转让情况下的可收回价值。同时,我们将根据各项资产或债权中所包含实物资产类别的不同,综合采用以上方法,分别进行测算。7项旅游类实物抵债资产的具体咨询方法如下表所示:编号项目方法一方法二R1银海度假村现金流折现法R2五洲酒店现金流折现法R3海月度假村租金还原法R4日发度假村租金还原法市场比较法R6仙龙宾馆市场比较法R7红树林酒店市场比较法R30鹿园度假村市场比较法假设开发法2、债权资产可回收价值的测算对于本次咨询中的涉及以旅游类资产为抵押或查封实物资产的债权,由于抵押及查封实物资产为整体经营性资产,但经营情况仅为维持经营,我们采用市场比较法,...