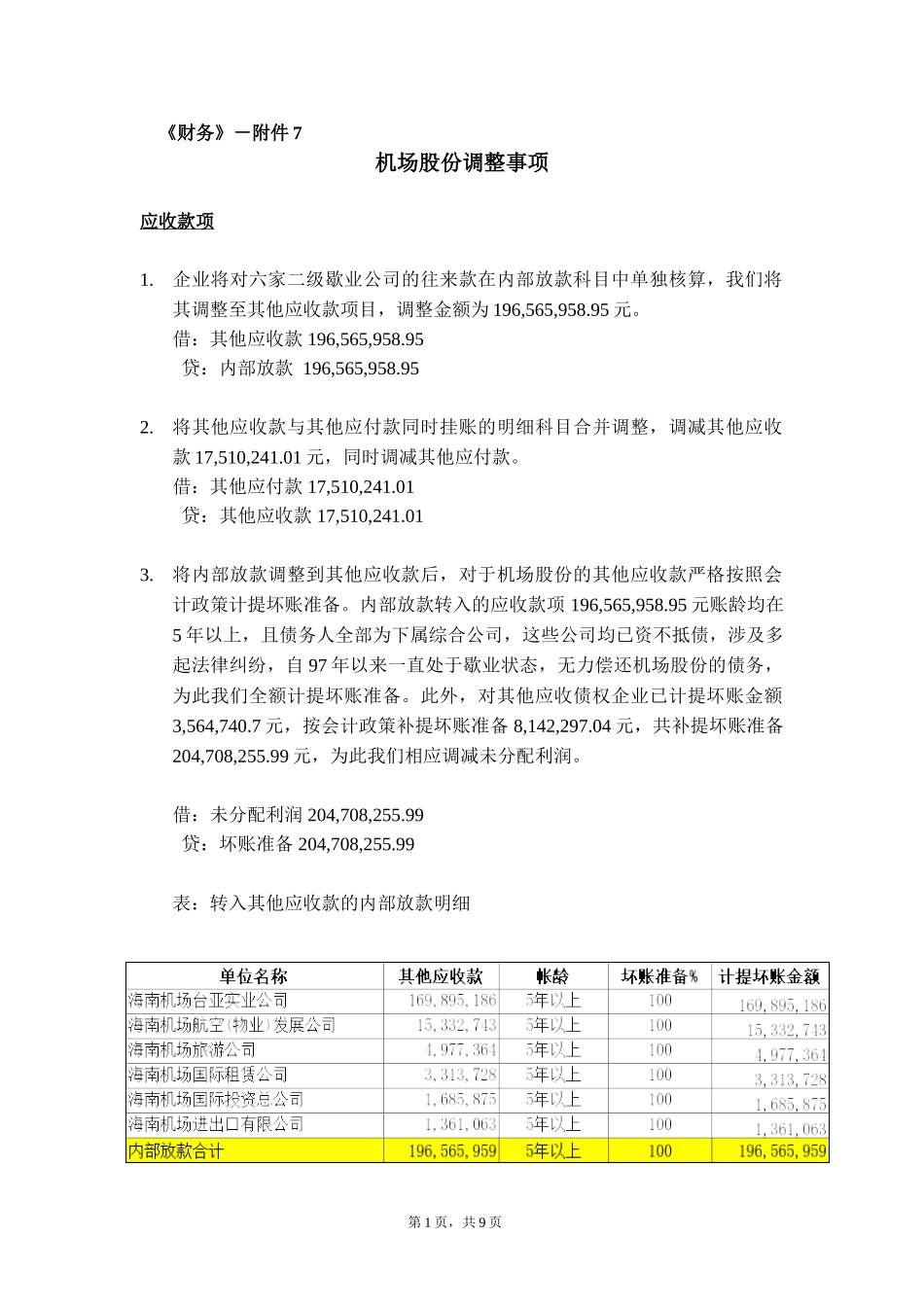

《财务》-附件7机场股份调整事项应收款项1.企业将对六家二级歇业公司的往来款在内部放款科目中单独核算,我们将其调整至其他应收款项目,调整金额为196,565,958.95元。借:其他应收款196,565,958.95贷:内部放款196,565,958.952.将其他应收款与其他应付款同时挂账的明细科目合并调整,调减其他应收款17,510,241.01元,同时调减其他应付款。借:其他应付款17,510,241.01贷:其他应收款17,510,241.013.将内部放款调整到其他应收款后,对于机场股份的其他应收款严格按照会计政策计提坏账准备。内部放款转入的应收款项196,565,958.95元账龄均在5年以上,且债务人全部为下属综合公司,这些公司均已资不抵债,涉及多起法律纠纷,自97年以来一直处于歇业状态,无力偿还机场股份的债务,为此我们全额计提坏账准备。此外,对其他应收债权企业已计提坏账金额3,564,740.7元,按会计政策补提坏账准备8,142,297.04元,共补提坏账准备204,708,255.99元,为此我们相应调减未分配利润。借:未分配利润204,708,255.99贷:坏账准备204,708,255.99表:转入其他应收款的内部放款明细第1页,共9页综上,将其他应收款账面值调增179,055,717.94元,补提坏账准备204,708,255.99元,累计将应收款项净额调减25,652538.05元,调整后机场股份的应收款项净额为1,915,622.06元。同时调减内部放款196,565,958.95元。长期投资4.机场股份账面长期投资(除三亚机场外)明细如下表:除对三亚机场的长期投资外,机场股份账面的长期投资合计金额为67,118,376.72元,其中:对已歇业或注销的下属公司长期投资金额达53,192,076.72元,这些下属公司全部资不抵债,并且这些公司的大量债务纠纷牵连到机场股份;已清算的被投资企业或未运作的投资项目合计金额达12,370,600元;涉及债务纠纷已被执行或查封的股权达1,555,700元。我们认为上述长期投资应全额计提减值准备,企业已提减值6,795,000元,因此我们补提减值准备60,323,376.72元。借:未分配利润60,323,376.72贷:长期投资减值准备60,323,376.725.机场股份对三亚机场的持股比例达99%,具备实质控制权,但长期以成本法核算机场股份对三亚机场的长期投资,我们将其调整为权益法核算,按照2002年4月30日三亚机场的净资产调整机场股份对其长期投资金额。借:未分配利润860,848,174.29贷:长期股权投资——损益调整860,848,174.29经过上述调整,考虑到我们调减出资未到位的股本金相应调减长期投资79,602,890元,将拨付所属资金调整到其他应付款项目15,386,448.83元的综合影响,我们将长期投资净额累计调减1,016,160,889.84元。第2页,共9页表:长期投资明细表(不含三亚机场)第3页,共9页第4页,共9页固定资产6.企业固定资产清理挂账9,211,466.12元,未调整入损益,我们将其调整入未分配利润。借:未分配利润9,211,466.12贷:固定资产清理9,211,466.127.企业按季度提折旧,截止2002年4月30日,我们按照固定资产折旧政策,对企业未提折旧的房产与运输设备补提折旧322,563.39元。借:未分配利润322,563.39贷:累计折旧322,563.398.将挂账的待处理固定资产净损失27,902.74元调入损益。借:未分配利润27,902.74贷:待处理固定资产净损失27,902.74综上,我们将固定资产合计金额调减9,561,932.25元。借款项目9.企业2002年4月未对短期借款计提利息,具体包括虹桥机场、国航财务、信达美元现汇、美元透支款与法郎透支款5项借款利息,为此我们补提各项短期借款利息2,406,233.58元,同时调减未分配利润。借:未分配利润2,406,233.58贷:预提费用2,406,233.5810.企业2002年未对长期借款及其他应付款——信达/建行外币透支款计提利息,我们对其补提2002年1-4月利息5,789,157.47元,调减未分配利润,同时调增长期借款。借:未分配利润5,789,157.47贷:长期借款5,245,167.41其他应付款543,990.0611.经查,长期借款人民银行专项贷款2000万元(现债权已转农行),按照借款合同借款主体为三亚机场,企业曾经在机场股份核算此笔借款,于2001年转入三亚机场,但2001年6月之前的借款利息仍计入机场股份损益,在第5页,共9页机场股份账面以其他应付款——三亚机场挂账,相应地在三亚机场以其他应收...