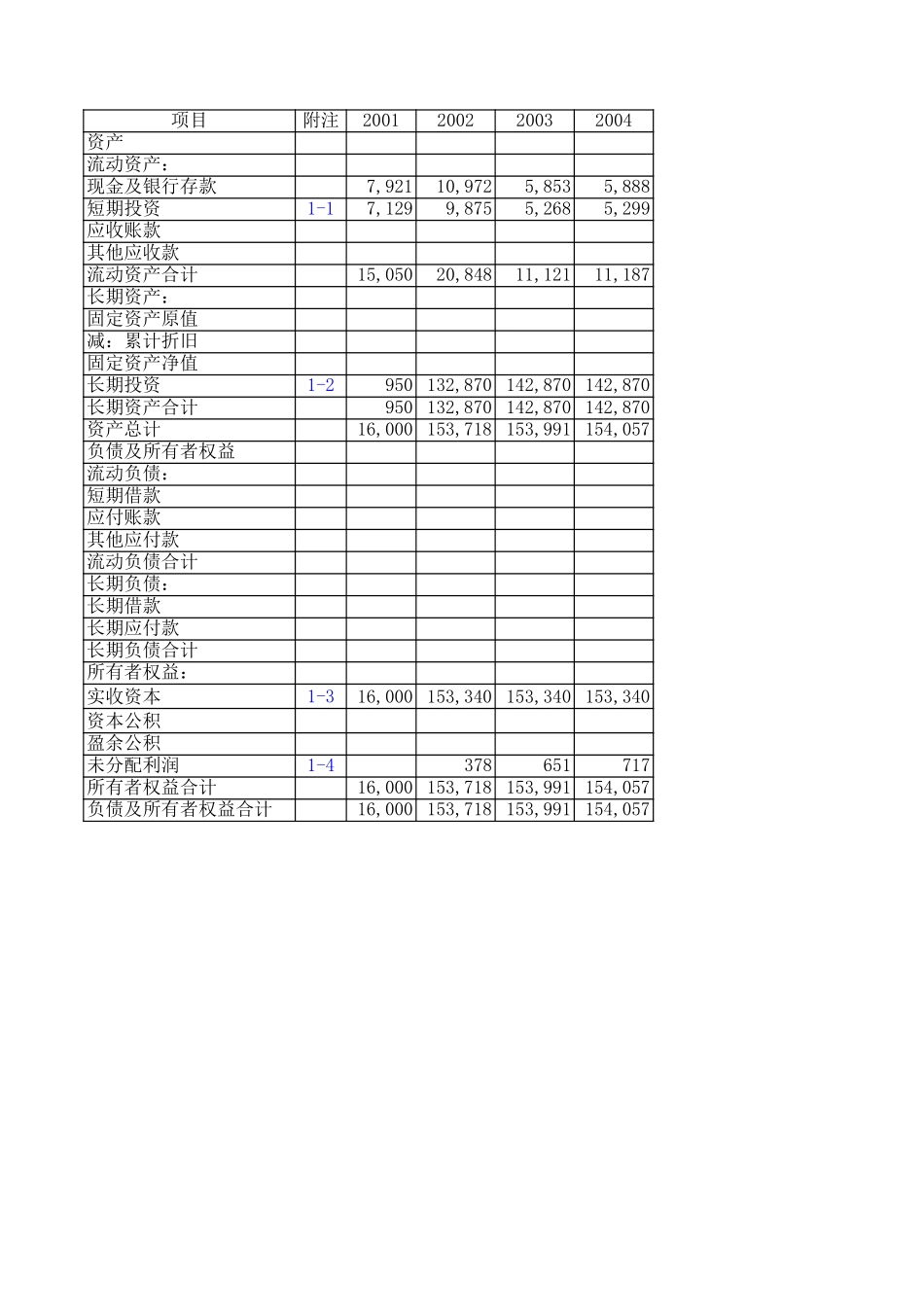

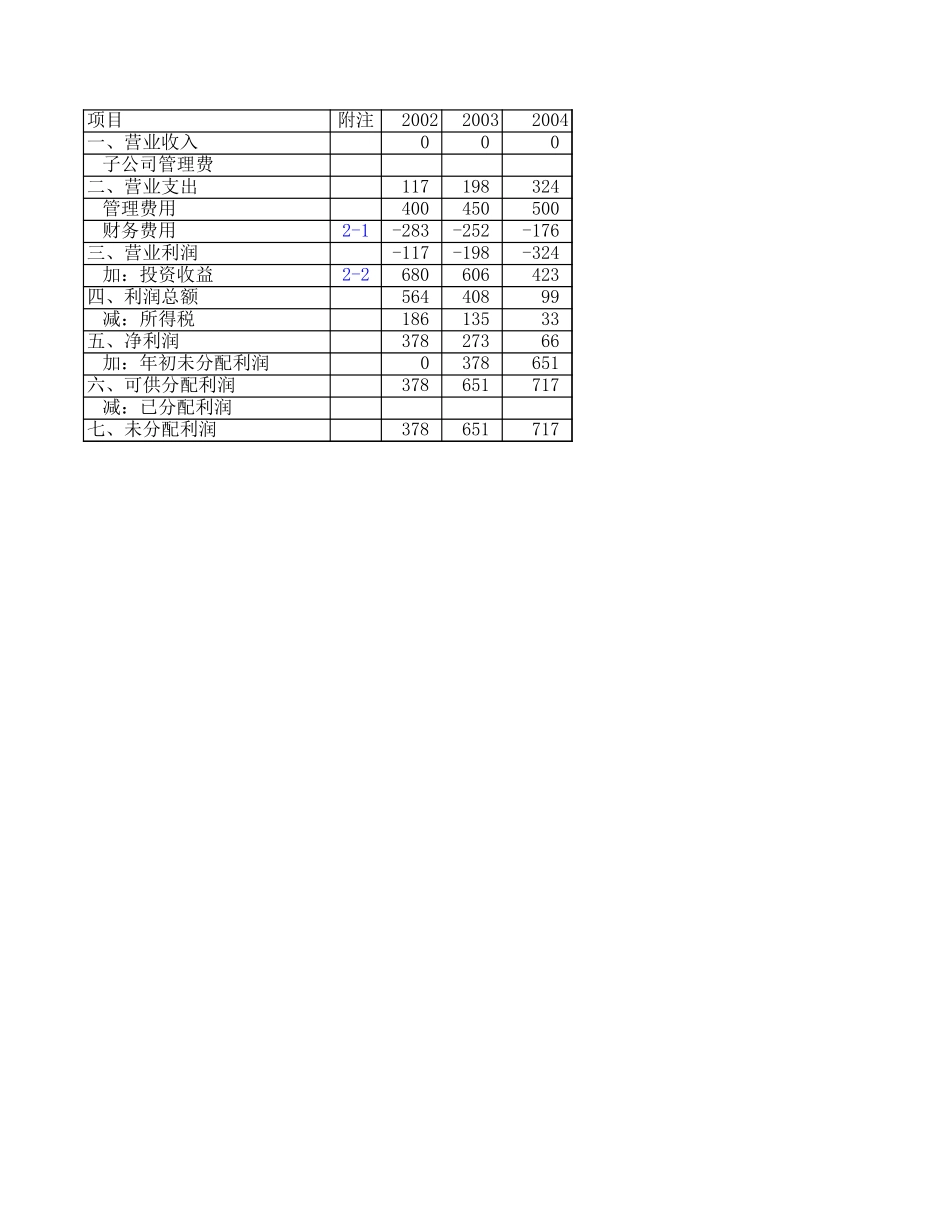

项目附注2001200220032004资产流动资产:现金及银行存款7,92110,9725,8535,888短期投资7,1299,8755,2685,299应收账款其他应收款流动资产合计15,05020,84811,12111,187长期资产:固定资产原值减:累计折旧固定资产净值长期投资950132,870142,870142,870长期资产合计950132,870142,870142,870资产总计16,000153,718153,991154,057负债及所有者权益流动负债:短期借款应付账款其他应付款流动负债合计长期负债:长期借款长期应付款长期负债合计所有者权益:实收资本16,000153,340153,340153,340资本公积盈余公积未分配利润378651717所有者权益合计16,000153,718153,991154,057负债及所有者权益合计16,000153,718153,991154,057实收资本3,000资本公积盈余公积270未分配利润-1251-11-21-31-456,00022,420-37111722,770106882项目附注200220032004一、营业收入000子公司管理费二、营业支出117198324管理费用400450500财务费用-283-252-176三、营业利润-117-198-324加:投资收益680606423四、利润总额56440899减:所得税18613533五、净利润37827366加:年初未分配利润0378651六、可供分配利润378651717减:已分配利润七、未分配利润3786517172-12-2项目附注200220032004一、经营活动现金流净利润37827366加:固定资产折旧财务费用-283-252-176应付帐款增加000其他应付款增加000减:应收帐款增加000其他应收款增加000投资收益680606423经营活动现金净流入-586-585-533二、投资活动现金流加:投资收益680606423收到股利或分红减:短期投资增加2,746-4,60731长期投资增加131,92010,0000购置固定资产投资活动现金净流入-133,986-4,787391三、筹资活动现金流加:增加注册资本金137,34000短期借款增加000长期借款增加000减:财务费用-283-252-176筹资活动现金净流入137,623252176四、现金净流入3,051-5,119353,051-5,119353-13-22001200220032004收入0.00.00.0净利润377.6273.466.2总资产16000.0153717.6153991.0154057.2流动资产15050.020847.611121.011187.2长期资产950.0132870.0142870.0142870.0其他资产负债合计短期负债长期负债所有者权益合计16000.0153717.6153991.0154057.2经营活动净现金流量-586.0-584.7-532.6投资活动净现金流量-133986.1-4787.0391.3筹资活动净现金流量137623.4252.4176.1偿还债务、利息-283.4-252.4-176.1股权融资137340.00.00.0债券融资净现金流量3051.4-5119.234.8保险公司按照成本法进行合并经营现金流折现率自由现金流量折现值=债务融资利息率债权人投入债权人投入折现值=实际股东价值实际股东投入=股东投入折现值=总投资回报率=年投资回报率=附注编号附注内容1-1假定短期投资余额与银行存款余额大体相当1-21443701-3873401-4假定不对未分配利润作任何处理2-1等于利息支出减利息收入(负数表示相抵后有净利息收入)2-23-13-22001年持有股权:无锡金阳950万;2002年持有股权:实达1亿(增资7000万后),外贸租赁6.6亿(增资1亿后),财务公司3亿(增资7850万后),金牛投资0.592亿;2002年对证券增资4亿(金融控股投2亿,证券公司对外融资2亿);2003年对期货增资4亿(金融控股投1亿,期货公司对外融资3亿);2003,2004年由租赁公司对保险增资2450万元。2002年接收划拨资产:实达3000万,外贸租赁5.6亿,财务公司2.242亿,金牛投资0.592亿;2002年股权融资5亿,其中五矿集团投2亿,对外融资3亿。只计算短期投资,长期投资(股权投资)收益在合并报表中反映(因为各子公司假定了近几年不分配利润)划拨的各金融子公司股权投资,外加财务公司增资7580万(到3亿)将各子公司的注册资本金按股权比例增加到五矿投资发展(金融控股)有限公司