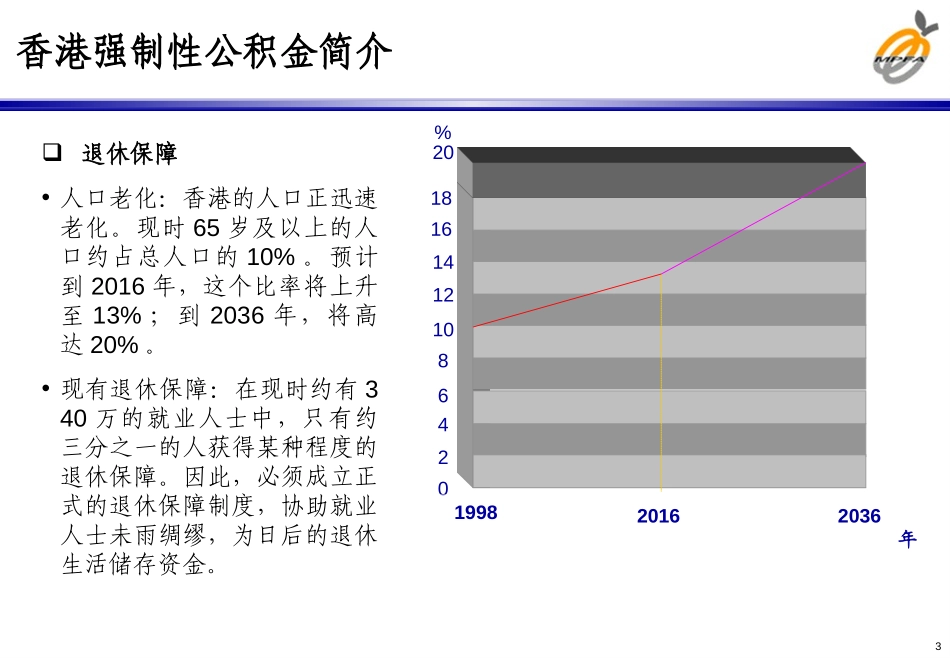

香港强基金简介香港强基金简介香港强基金简介香港强基金简介香港强制性公积金及其管理概要介绍MandatoryProvidentFunds3香港强制性公积金简介退休保障•人口老化:香港的人口正迅速老化。现时65岁及以上的人口约占总人口的10%。预计到2016年,这个比率将上升至13%;到2036年,将高达20%。•现有退休保障:在现时约有340万的就业人士中,只有约三分之一的人获得某种程度的退休保障。因此,必须成立正式的退休保障制度,协助就业人士未雨绸缪,为日后的退休生活储存资金。20024681012141618%199820162036年4香港强制性公积金简介(续)强制性公积金计划条例•香港在1995年8月制定了《强制性公积金计划条例》,为就业人士提供正式的退休保障制度•条例订立了强基金制度的架构:指明强基金是与就业有关、强制执行和属私营性质的公积金制度•政府在1998年3月修订条例后,在1998年4月及1999年5月再制定附属法例,详载规管强基金运作:所有强基金均以信托形式管理,并受香港法律管限•强基金计划资产须与受托人或投资经理的资产完全分开,以保障计划成员的利益免受不必要的财务风险为何选择强积金制度强基金制度的优点•公平:计划成员可得的累算权益与他们的供款额成正比•符合成本效益:强基金计划属私营性质,在自由市场竞争下运作,有助于提高效率及减省成本,让计划成员从中受惠老年保障Old-AgeProtection强基金MPF社会安全网SocialSafetyNet个人储蓄PersonalSaving世界银行倡议的三大安老支柱5香港强制性公积金的种类集成信托计划(MasterTrustScheme)•主要让超过一名雇主的有关雇员、自雇人士及将累算权益由另一计划转移至此计划的人士参加。特点是:把小型雇主单位的供款集合起来作管理和投资,以得到大规模运作所带来的经济效益。因此,中小型公司的雇主和雇员特别适合参加这类计划雇主营办计划(EmploySponsoredScheme)•只供受雇于同一名雇主及该雇主的有联系公司的有关雇员加入。由于成员资格的限制,雇员人数必须庞大才可令运作雇主营办计划的成本得到效益。因此,只有较大规模的公司才考虑成立本身的雇主营办计划行业计划(IndustryScheme)•专为雇员流动性高的行业(如,建造业和饮食业)而设立。这些行业的雇主可选择将其雇员加入行业计划,如以前的雇主及新的雇主同时参加同一行业计划,该雇员属于行业内转移时,无须转换计划。6香港强制性公积金的运作强制性公积金计划管理局MPFA自雇人士Self-employedPersons雇员Employees雇主Employers退休时所得的权益BenefitsatRetirement投资经理InvestmentManagers保管人Custodian由核准受托人管理的强基金计划MPFSchemesManagedByApprovedTrustees强制性公积金计划管理局:审慎监管,负起监察责任,确保各项规定计划获得遵从及有效运作自雇人士:按有关收入的5%供款雇员:按有关收入的5%供款雇主:按雇员有关收入的5%供款投资经理:为计划成员的资产作长线投资保管人:保管计划资产退休时所得权益:雇员及雇主的累计供款加上投资回报由核准受托人管理的强基金计划:管理强基金计划,监察投资经理及保管人,向强基金局定期汇报核准/注册/监管7强基金的权益推算每年平均投资回报率百分之一百分之四月收入8,000港元开始供款时的年龄是(港元)(港元)二十五岁472,000946,000四十岁273,000411,000五十五岁101,000118,000月收入8,000港元开始供款时的年龄是(港元)(港元)二十五岁590,0001,182,000四十岁341,000514,000五十五岁126,000147,000假设月薪8,000港元或10,000港元,在65岁退休时,累算权益可能是假设月薪8,000港元或10,000港元,在65岁退休时,累算权益可能是资料来源:《香港社会保障》8强制性基金在投资项目上的规定强基金允许投资的项目证券及期货强基金计划的资金可投资在认可证券交易所上市的已缴足股款的股份、符合投资评级的债务证券、可转换债务证券或上市认股权证(上市认股权证只可做有限投资)在容许的范围内,成分基金可进行证券借贷及回购活动、向包销商认购债券、认购首次公开招股的证券,以及进行主要作风险对冲的衍生工具的买卖银行存款及货币风险强基金计划的资金可存放于合格的银行,...