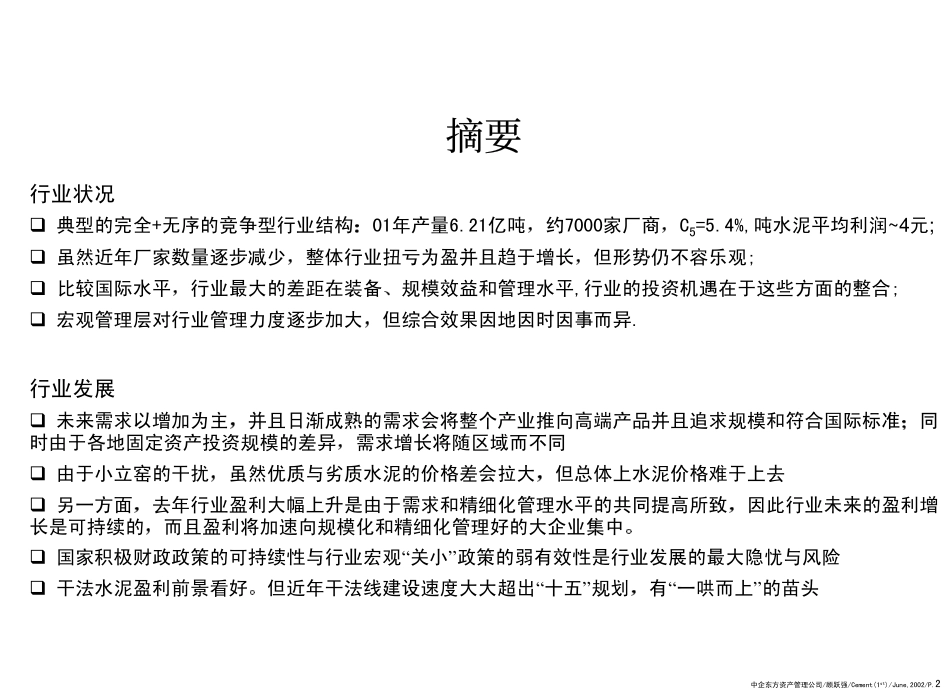

中企东方资产管理公司/顾跃强/Cement(1st)/June,2002/P.0中企东方资产管理公司顾跃强二OO二年六月评估中国水泥行业和投资战略第一阶段报告中企东方资产管理公司/顾跃强/Cement(1st)/June,2002/P.1目录一.行业结构�发展演变与预测�行业价值链分析成本与利润结构二.进出口情况和跨国公司的进入三.区域市场四.业内厂商本报告是基于德隆的水泥战略对水泥行业进行一个分析研究分两个部分行业分析和业内厂商分析宥于资源本阶段报告建立在经验和二手资料分析之上因此更深入的分析有待下一阶段工作中企东方资产管理公司/顾跃强/Cement(1st)/June,2002/P.2摘要行业状况�典型的完全+无序的竞争型行业结构01年产量6.21亿吨约7000家厂商C5=5.4%,吨水泥平均利润~4元;�虽然近年厂家数量逐步减少整体行业扭亏为盈并且趋于增长但形势仍不容乐观;�比较国际水平行业最大的差距在装备规模效益和管理水平,行业的投资机遇在于这些方面的整合;�宏观管理层对行业管理力度逐步加大但综合效果因地因时因事而异.行业发展�未来需求以增加为主并且日渐成熟的需求会将整个产业推向高端产品并且追求规模和符合国际标准同时由于各地固定资产投资规模的差异需求增长将随区域而不同�由于小立窑的干扰虽然优质与劣质水泥的价格差会拉大但总体上水泥价格难于上去�另一方面去年行业盈利大幅上升是由于需求和精细化管理水平的共同提高所致因此行业未来的盈利增长是可持续的而且盈利将加速向规模化和精细化管理好的大企业集中�国家积极财政政策的可持续性与行业宏观“关小”政策的弱有效性是行业发展的最大隐忧与风险�干法水泥盈利前景看好但近年干法线建设速度大大超出“十五”规划有“一哄而上”的苗头中企东方资产管理公司/顾跃强/Cement(1st)/June,2002/P.3伴随经济增长中国水泥市场广阔并正在成长但已经供过于求并且这种状况还会持续市场现状供求关系产量(百万吨)2505007501000199619971998199920002001200220032004200520062007200820092010产能剩余需求产能剩余2000-2010产能的年均综合增长率1.3%2000-2010消费的年均综合增长率4.6%产能(1)1985-2001消费的年均综合增长率9.72%世界最大的水泥消费市场,•占全球水泥消费的35%左右全球最大的水泥生产地区•占全球总产量的36%产销量基本平衡未来主要发展方向是控制总量调整结构总消费量621百万吨人均消费量463公斤水泥生产能力780百万吨水泥产量621百万吨产能利用率80%吨水泥平均利润~4元销售利润率2.37%资料来源中国统计年鉴高盛集团依据政府目标和历史数据对有关生产能力的的预测中企东方资产管理公司/顾跃强/Cement(1st)/June,2002/P.4发展演变与预测发展演变与预测同时厂家众多行业极度分散呈现出典型的完全+无序的竞争型行业结构�7000多家制造商�绝大部分仍为小型企业前五家企业产量总产量全国全国79722242017558620906831390634036186977551020131622083386西北东北西南华北中南华东9.89.812.812.87.57.511.111.117.817.818.218.25.45.42001年单位:万吨前十位市场比例7.4%前十位市场比例7.4%前五位企业产销量前五位企业产销量总产量总产量前五位市场比例(%)前五位市场比例(%)资料来源国家建材行业管理局中国水泥协会南方证券研究所中企东方资产管理公司/顾跃强/Cement(1st)/June,2002/P.5行业工艺装备简单配有现代化设备的工厂仅占总生产能力的10%先进的干法产能仅占总产能的10%先进的干法产能仅占总产能的10%窑型对比窑型对比新型干法预分解窑回转窑湿法半干法立窑生产品种单窑日产量产品质量吨水泥平均料耗与能耗自动化程度对环境的污滥装备建设投资对应的企业规模国家产业政策全部大高低高低大幅降低中*主要大型企业大力鼓励32.5,42.5,中中中中中中大中型企业认可但鼓励改造为干法32.5,部分42.5小低高低高低小企业抑制对直径2.2m以下的窑要求关闭74%16%10%回转窑新型干法预分解窑立窑*近年干法线吨水泥投资已由1000元降低到550元建设周期由二年降低到一年资料来源中国水泥协会中企东方资产管理公司/顾跃强/Cement(1st)/June,2002/P.6产品结构差优质水泥短缺劣质水泥过剩这种情况存在已久并且仍将持续325#属淘汰产品但仍有市场2000年单位万吨8.95...