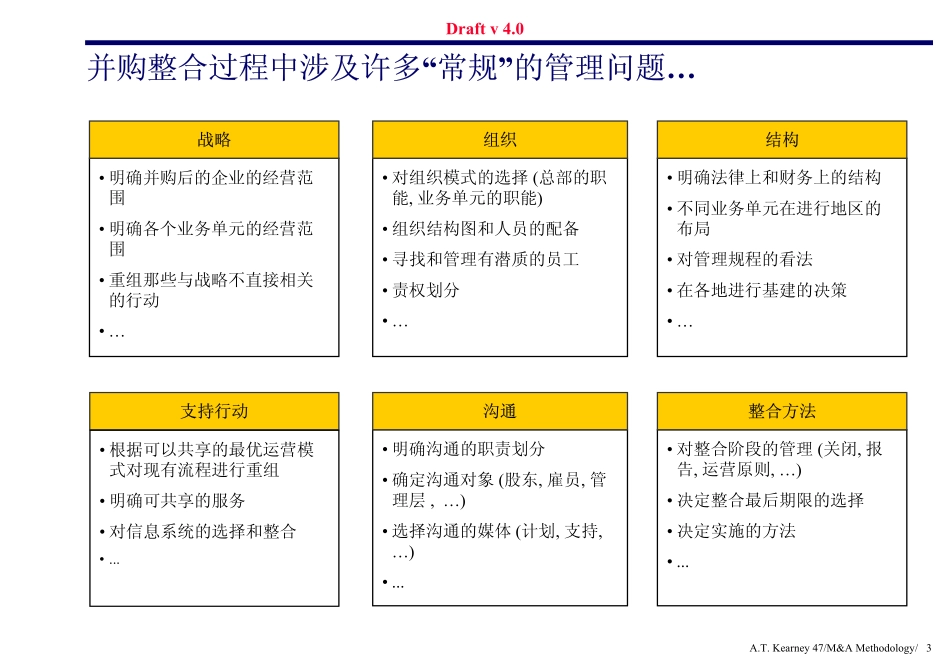

草稿新疆天山水泥股份有限公司德隆国际战略投资有限公司创造以成本优势为核心的快速增长并购整合规程二OO二年三月三十一日A.T.Kearney47/M&AMethodology/2Draftv4.0报告内容■背景■并购战略及对象选择■并购方案的评估与执行■并购后的整合A.T.Kearney47/M&AMethodology/3Draftv4.0并购整合过程中涉及许多“常规”的管理问题…•对组织模式的选择(总部的职能,业务单元的职能)•组织结构图和人员的配备•寻找和管理有潜质的员工•责权划分•…•明确法律上和财务上的结构•不同业务单元在进行地区的布局•对管理规程的看法•在各地进行基建的决策•…组织•明确沟通的职责划分•确定沟通对象(股东,雇员,管理层,…)•选择沟通的媒体(计划,支持,…)•...•对整合阶段的管理(关闭,报告,运营原则,…)•决定整合最后期限的选择•决定实施的方法•...沟通战略结构•明确并购后的企业的经营范围•明确各个业务单元的经营范围•重组那些与战略不直接相关的行动•…支持行动整合方法•根据可以共享的最优运营模式对现有流程进行重组•明确可共享的服务•对信息系统的选择和整合•...A.T.Kearney47/M&AMethodology/4Draftv4.0…但是有四项“非常规”因素增加了并购整合问题的复杂性时间压力•所有的利益相关方都希望尽快进入实施阶段(股东,雇员,管理层,管制委员会,政府,…)•所有的决定都不能拖延•Selectionofanorganisationalmodel(roleoftheHQ,ofthebusinessunits…)•Organisationalchartandselectionofpeople•Identificationandmanagementofhigh-potentialpeople•Rolesandresponsibilities•Levelsofdelegation•Levelsofauthorityandaccountability(objectives,performancemeasurement,compensation,…)•Decisionprocessesandentities(committees…)•Definitionofcommunicationrules•Identificationofcommunicationtargets(shareholders,employees,managementandlabour,…)•Selectionofcommunicationmedia(planning,support,…)•...Communication•Definitionofthescopeofthecombinedentity•Definitionofthebusinessunits’scope•Restructuringofnon-strategicactivities•Definitionoffinancialandoperationalobjectives•...SupportActivities•Processalignmentandbestpracticesharing•Definitionofsharedservices•Alignmentandselectionofinformationsystems•...•Definitionofthelegalandfiscalstructures•Choiceofthegeographiclocationofthedifferententities•Respectofregulations•Realestatedecisions•...IntegrationApproaches•Managementofthetransitionphase(closing,reporting,operatingrules,…)•Choiceofintegrationdeadlines•Definitionofimplementationapproaches•...常规管理决定同时性人力因素StrategyOrganisationStructure•战略性、策略性、运营的诸多问题同时存在,需要同时做出决定•各决定之间有强烈的相互依存性•短期目标和长期战略之间可能存在矛盾•大量的人员需要参与该项工作(运营人员,总部工作人员和高级管理人员)•文化不融和的风险范围•所做的大量的决定涉及现有运营范围内的几乎所有部门和职能A.T.Kearney47/M&AMethodology/5Draftv4.0这些复杂性解释了许多并购没有能够创造预期的价值的原因行业中价值创造具体的范围(1)55.8%43.0%39.9%35.5%35.1%33.3%矿产和建材17.7%-23.6%23.8%股东价值的创造12.8%6.9%股东价值的损失-31.5%-34.2%-36.6%-42.3%-47.4%-47.9%-73.4%-52.6%-67.7%建筑和机械汽车和交通航空和国防媒体和娱乐消费品行业公用事业通信和电子化工和医药银行注:1)所有在该表中股东价值创造和损失相对于行业平均水平的幅度是在宣布合并的3个月之前和24个月之后统计的;所有股东的收益包括分红和估价的增值资料来源:科尔尼1998年全球PMI调查A.T.Kearney47/M&AMethodology/6Draftv4.0成功实现整合的公司投入更多的时间和精力在制定并购战略和对并购后整合阶段的协调工作中47%20%14%4%10%35%49%从第一天开始确定的正确战略明确预期(财务/协同效益)基于未来利润的定价水平在定价降低时才进入谈判对员工的激励跨越文化障碍...