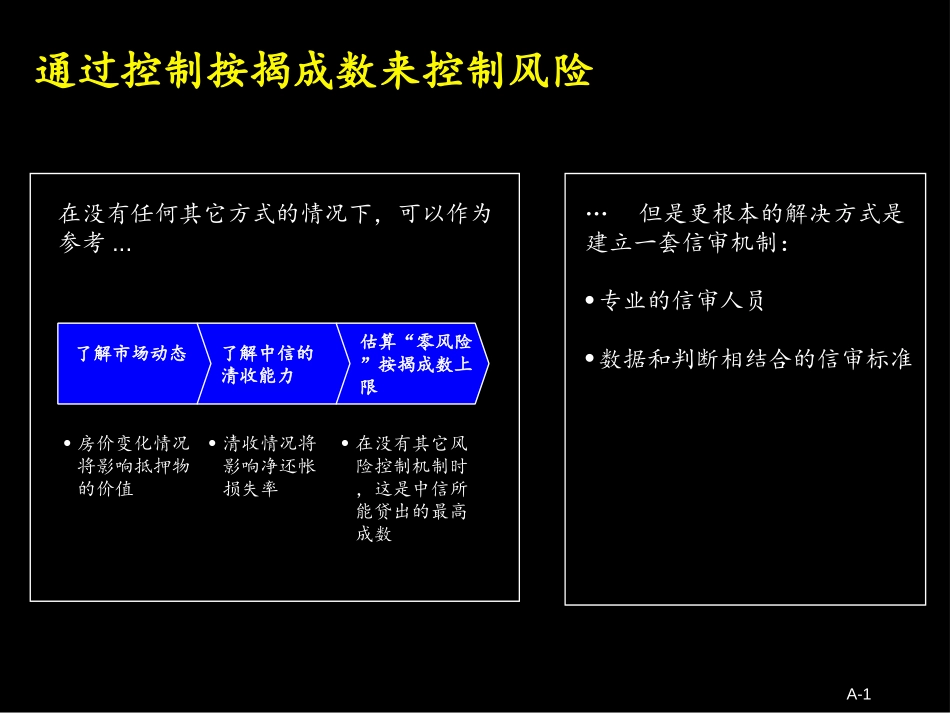

CYD000124BJ(GB)-Kickoff附表CYD000124BJ(GB)-KickoffA.估算“零风险”按揭成数上限B.实施新按揭流程时所用的管理和数据表格附录CYD000124BJ(GB)-Kickoff通过控制按揭成数来控制风险在没有任何其它方式的情况下,可以作为参考...估算“零风险”按揭成数上限了解中信的清收能力了解市场动态•房价变化情况将影响抵押物的价值•在没有其它风险控制机制时,这是中信所能贷出的最高成数•清收情况将影响净还帐损失率…但是更根本的解决方式是建立一套信审机制:•专业的信审人员•数据和判断相结合的信审标准A-1CYD000124BJ(GB)-Kickoff估算“零风险”按揭成数上限输入数据:a=该楼(或类似的楼)过去4年的年平均房价下跌幅度(上升则为负值)b=贷款期限c=回收抵押物所需时间d=逾期发生时间(即第几年?)e=一年期国债利率经验性公式:“零风险”按揭成数上限(LTV)=1-ad(1-d/b)x(1+e)cA-2CYD000124BJ(GB)-KickoffA.估算“零风险”按揭成数上限B.实施新按揭流程时所用的管理和数据表格附录CYD000124BJ(GB)-KickoffA.估算“零风险”按揭成数上限B.如何评估个人按揭业务中有关开发商的风险(讨论稿)C.大公的房地产开发商信用评级方法D.实施新按揭流程时所用的管理和数据表格附录CYD000124BJ(GB)-Kickoff为什么开发商的风险与个人按揭业务有关•开发商为整个楼盘的所有购房者选择1家或多家按揭银行对开发商进行销售开发商提出“申请”收集开发商信息评估开发商的风险批准楼盘按揭额度个人按揭申请•开发商填写“楼盘按揭申请表”并同意在产权证抵押完成前提供过渡期回购担保•要求开发商提供能证明其资信的信息•对“申请表”中所填项目的风险进行审查•同意或拒绝开发商的“申请”•按零售业务流程处理和审查个人购房者的借款申请B-1CYD000124BJ(GB)-Kickoff开发商/项目失败为按揭银行带来的风险如果:•项目烂尾•购房者停止供款•银行损失所有该楼盘的按揭余额,因为:–抵押物没有价值–银行已将按揭的金额全部放给开发商如果:•开发商在项目建成后破产并且•购房者在产权抵押完成前停止供款•银行失去开发商的回购担保并且•银行没有确凿的法律权力收回抵押物•银行损失该笔按揭余额损失很大损失相对较小B-2CYD000124BJ(GB)-Kickoff开发商风险的主要因素风险因素宏观经济财务状况和资金来源管理层突发事件风险与个人借款人的行为无关的风险行业趋势和法规基本运营和竞争地位组织结构供讨论B-3CYD000124BJ(GB)-Kickoff宏观经济风险因素•宏观经济趋势–繁荣还是萧条?–该公司在上一个经济周期中业绩如何?•区域经济趋势–繁荣还是萧条?•地段市场形势–繁荣还是萧条?–市场容量–房地产价格趋势评分*优势劣势*0=不可接受,1=勉强,2=可以接受,3=卓越供讨论B-4CYD000124BJ(GB)-Kickoff行业趋势与法规•行业发展趋势–供给–需求•中国进入WTO的影响•政府态度–鼓励还是抑制•入行障碍–强还是弱•法规趋势–支持还是抑制行业发展*0=不可接受,1=勉强,2=可以接受,3=卓越风险因素评分*优势劣势供讨论B-5CYD000124BJ(GB)-Kickoff基本运营和竞争地位•房地产运营–项目组合的质量–项目的地点–政府评级–竞争地位•竞争优势•竞争优势的持久性•非房地产运营–组合的质量–是否与房地产运营相辅相成?–竞争地位–竞争优势的持久性–政府评级*0=不可接受,1=勉强,2=可以接受,3=卓越风险因素评分*优势劣势供讨论B-6CYD000124BJ(GB)-Kickoff财务状况还资金来源•资产/负债–资金来源•股本•银行贷款和其它债务•预售款•债务结构–债务年限是否与投资年限相符?•盈利和现金流状况–在过去一个经济周期内的盈利情况–运营所得现金流及其可预测性•流动性–流动性指标–未来融资能力*0=不可接受,1=勉强,2=可以接受,3=卓越风险因素评分*优势劣势供讨论B-7CYD000124BJ(GB)-Kickoff管理层•管理层–专业能力和管理策略–过往业绩–决策机制–过去偿债的表现*0=不可接受,1=勉强,2=可以接受,3=卓越风险因素评分*优势劣势供讨论B-8CYD000124BJ(GB)-Kickoff*0=不可接受,1=勉强,2=可以接受,3=卓越组织结构•股权结构–是否清晰?–发生困难时股东是否会提供帮助?–与母公司之间的关系风险因素评分*优势劣势供...