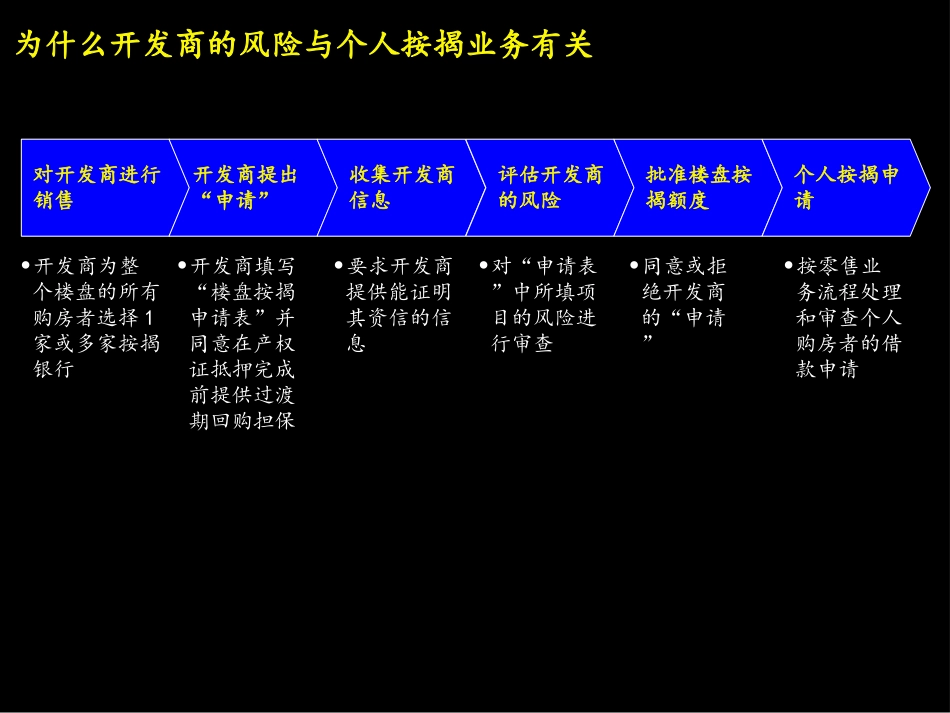

CYD000217BJ(GB)-mortgage机密Thisreportissolelyfortheuseofclientpersonnel.Nopartofitmaybecirculated,quoted,orreproducedfordistributionoutsidetheclientorganizationwithoutpriorwrittenapprovalfromMcKinsey&Company.ThismaterialwasusedbyMcKinsey&Companyduringanoralpresentation;itisnotacompleterecordofthediscussion.初步设想2000年3月7日如何评估个人按揭业务中有关开发商的风险(讨论稿)中信实业银行CYD000217BJ(GB)-mortgage2为什么开发商的风险与个人按揭业务有关•开发商为整个楼盘的所有购房者选择1家或多家按揭银行对开发商进行销售开发商提出“申请”收集开发商信息评估开发商的风险批准楼盘按揭额度个人按揭申请•开发商填写“楼盘按揭申请表”并同意在产权证抵押完成前提供过渡期回购担保•要求开发商提供能证明其资信的信息•对“申请表”中所填项目的风险进行审查•同意或拒绝开发商的“申请”•按零售业务流程处理和审查个人购房者的借款申请CYD000217BJ(GB)-mortgage3开发商/项目失败为按揭银行带来的风险如果:•项目烂尾•购房者停止供款•银行损失所有该楼盘的按揭余额,因为:–抵押物没有价值–银行已将按揭的金额全部放给开发商如果:•开发商在项目建成后破产并且•购房者在产权抵押完成前停止供款•银行失去开发商的回购担保并且•银行没有确凿的法律权力收回抵押物•银行损失该笔按揭余额损失很大损失相对较小CYD000217BJ(GB)-mortgage4开发商风险的主要因素风险因素宏观经济财务状况和资金来源管理层突发事件风险与个人借款人的行为无关的风险行业趋势和法规基本运营和竞争地位组织结构供讨论CYD000217BJ(GB)-mortgage5宏观经济风险因素•宏观经济趋势–繁荣还是萧条?–该公司在上一个经济周期中业绩如何?•区域经济趋势–繁荣还是萧条?•地段市场形势–繁荣还是萧条?–市场容量–房地产价格趋势评分*优势劣势*0=不可接受,1=勉强,2=可以接受,3=卓越供讨论CYD000217BJ(GB)-mortgage6行业趋势与法规•行业发展趋势–供给–需求•中国进入WTO的影响•政府态度–鼓励还是抑制•入行障碍–强还是弱•法规趋势–支持还是抑制行业发展*0=不可接受,1=勉强,2=可以接受,3=卓越风险因素评分*优势劣势供讨论CYD000217BJ(GB)-mortgage7基本运营和竞争地位•房地产运营–项目组合的质量–项目的地点–政府评级–竞争地位•竞争优势•竞争优势的持久性•非房地产运营–组合的质量–是否与房地产运营相辅相成?–竞争地位–竞争优势的持久性–政府评级*0=不可接受,1=勉强,2=可以接受,3=卓越风险因素评分*优势劣势供讨论CYD000217BJ(GB)-mortgage8财务状况还资金来源•资产/负债–资金来源•股本•银行贷款和其它债务•预售款•债务结构–债务年限是否与投资年限相符?•盈利和现金流状况–在过去一个经济周期内的盈利情况–运营所得现金流及其可预测性•流动性–流动性指标–未来融资能力*0=不可接受,1=勉强,2=可以接受,3=卓越风险因素评分*优势劣势供讨论CYD000217BJ(GB)-mortgage9管理层•管理层–专业能力和管理策略–过往业绩–决策机制–过去偿债的表现*0=不可接受,1=勉强,2=可以接受,3=卓越风险因素评分*优势劣势供讨论CYD000217BJ(GB)-mortgage10*0=不可接受,1=勉强,2=可以接受,3=卓越组织结构•股权结构–是否清晰?–发生困难时股东是否会提供帮助?–与母公司之间的关系风险因素评分*优势劣势供讨论CYD000217BJ(GB)-mortgage11突发事件风险•承受紧急事件的能力–自然灾害–诉讼*0=不可接受,1=勉强,2=可以接受,3=卓越风险因素评分*优势劣势供讨论CYD000217BJ(GB)-mortgage12评估参考标准风险因素•管理层–专业能力和管理策略不可接受勉强可以接受卓越举例•资产/负债–资金来源•预售款•30-39%的建设资金依赖于预售款•40%以上的建设资金依赖于预售款•20-29%的建设资金依赖于预售款•20%以下的建设资金依赖于预售款–从未管理过房地产开发项目–对本项目的目标市场一无所知–管理过房地产开发项目,但不是与本项目同一类型–对市场有所了解–管理过与本项目同一类型的项目–对市场有较好的了解–公认为与本项目同一类型项目开发的专家–对市...