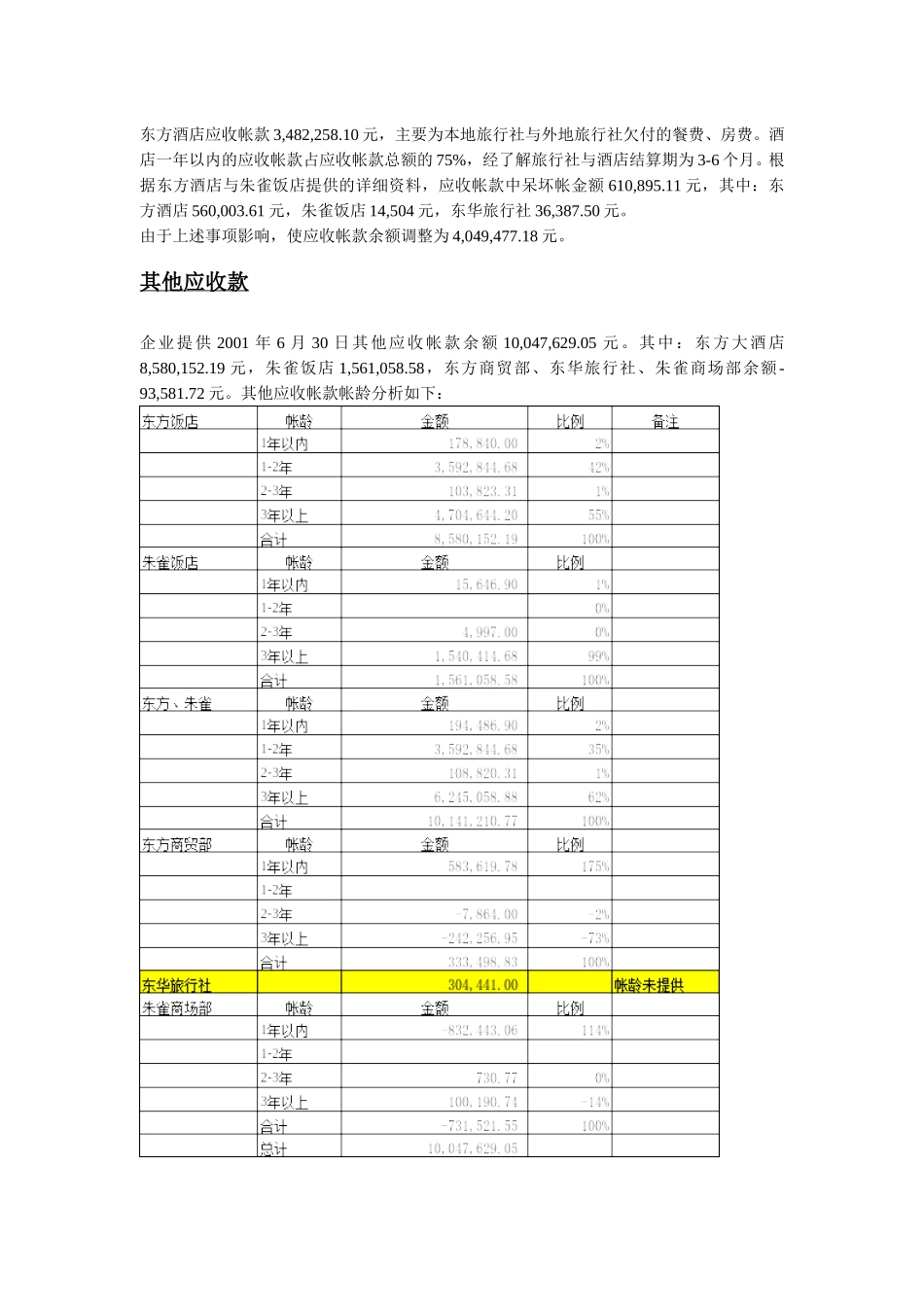

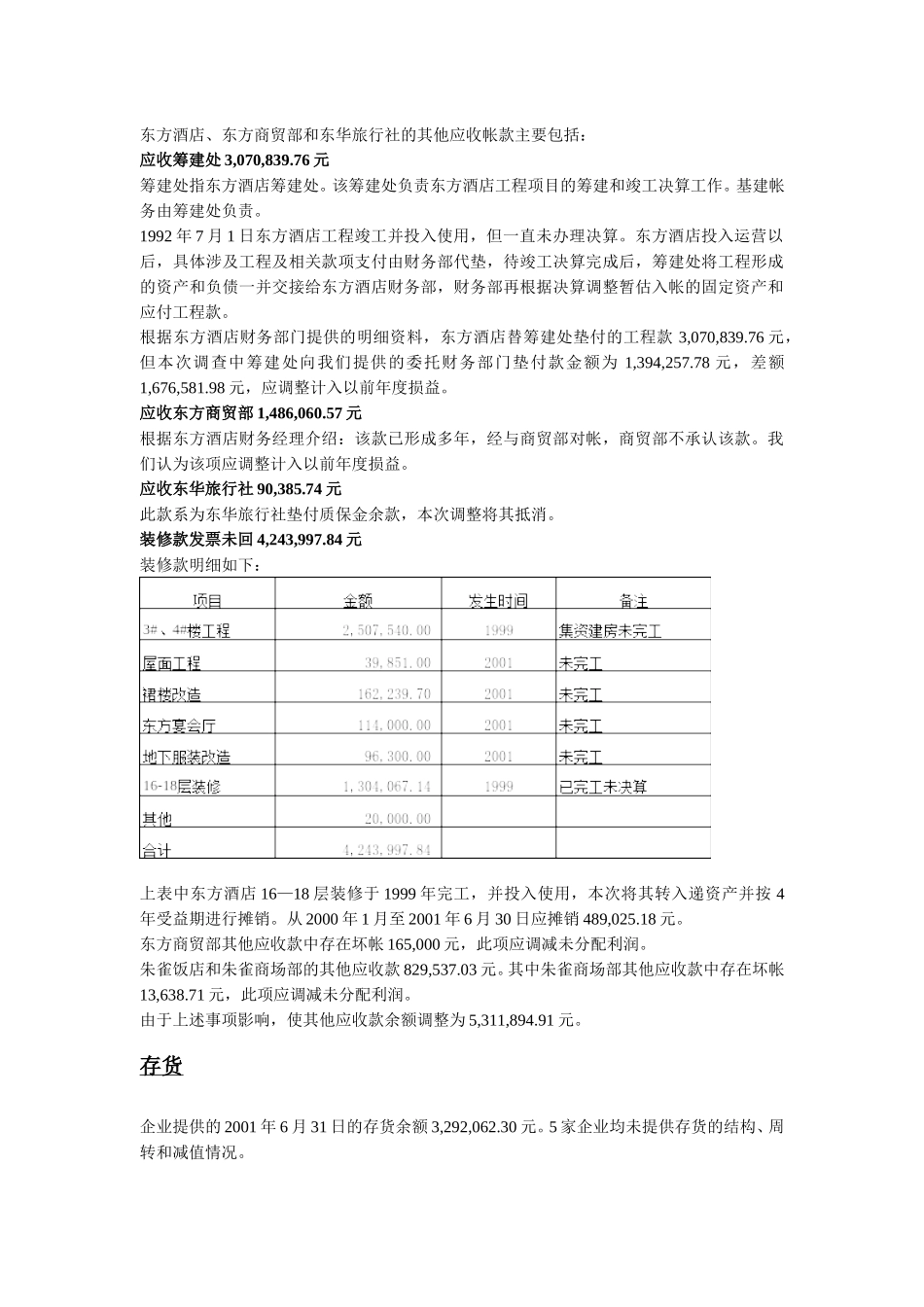

附录:东方酒店2001年6月30日会计报表主要项目注释货币资金企业提供的2001年6月30日货币资金余额4,655,329.93元,其中:东方酒店余额4,281,707.62元,朱雀饭店余额153,813.77元。东方商贸部、东华旅行社、朱雀商场部余额219,808.54元。本次调查中我们发现,东方酒店未达帐中存在金额较大的银行已付企业未付项目:东方酒店于2000年11月购入桑塔那2000型轿车一部,购车价180,000元;办理购车有关手续支出15,610元,二者合计195,610元。该辆轿车购入后即投入使用。应将其调整计入固定资产,并自投入使用之日起计提折旧。由于上述事项影响,使货币资金余额调整为4,459,719.93元。应收帐款企业提供的2001年6月30日应收帐款余额4,660,372.29元。其中:东方酒店3,482,258.10元,朱雀饭店444,982.65。东华旅行社733,131.54元。应收帐款帐龄分析如下:东方酒店应收帐款3,482,258.10元,主要为本地旅行社与外地旅行社欠付的餐费、房费。酒店一年以内的应收帐款占应收帐款总额的75%,经了解旅行社与酒店结算期为3-6个月。根据东方酒店与朱雀饭店提供的详细资料,应收帐款中呆坏帐金额610,895.11元,其中:东方酒店560,003.61元,朱雀饭店14,504元,东华旅行社36,387.50元。由于上述事项影响,使应收帐款余额调整为4,049,477.18元。其他应收款企业提供2001年6月30日其他应收帐款余额10,047,629.05元。其中:东方大酒店8,580,152.19元,朱雀饭店1,561,058.58,东方商贸部、东华旅行社、朱雀商场部余额-93,581.72元。其他应收帐款帐龄分析如下:东方酒店、东方商贸部和东华旅行社的其他应收帐款主要包括:应收筹建处3,070,839.76元筹建处指东方酒店筹建处。该筹建处负责东方酒店工程项目的筹建和竣工决算工作。基建帐务由筹建处负责。1992年7月1日东方酒店工程竣工并投入使用,但一直未办理决算。东方酒店投入运营以后,具体涉及工程及相关款项支付由财务部代垫,待竣工决算完成后,筹建处将工程形成的资产和负债一并交接给东方酒店财务部,财务部再根据决算调整暂估入帐的固定资产和应付工程款。根据东方酒店财务部门提供的明细资料,东方酒店替筹建处垫付的工程款3,070,839.76元,但本次调查中筹建处向我们提供的委托财务部门垫付款金额为1,394,257.78元,差额1,676,581.98元,应调整计入以前年度损益。应收东方商贸部1,486,060.57元根据东方酒店财务经理介绍:该款已形成多年,经与商贸部对帐,商贸部不承认该款。我们认为该项应调整计入以前年度损益。应收东华旅行社90,385.74元此款系为东华旅行社垫付质保金余款,本次调整将其抵消。装修款发票未回4,243,997.84元装修款明细如下:上表中东方酒店16—18层装修于1999年完工,并投入使用,本次将其转入递资产并按4年受益期进行摊销。从2000年1月至2001年6月30日应摊销489,025.18元。东方商贸部其他应收款中存在坏帐165,000元,此项应调减未分配利润。朱雀饭店和朱雀商场部的其他应收款829,537.03元。其中朱雀商场部其他应收款中存在坏帐13,638.71元,此项应调减未分配利润。由于上述事项影响,使其他应收款余额调整为5,311,894.91元。存货企业提供的2001年6月31日的存货余额3,292,062.30元。5家企业均未提供存货的结构、周转和减值情况。东方大酒店商场部存货盘亏27,380.26元,朱雀商场部16,517.37元,二者合计43,897.63元。由于上述事项影响,使存货余额调整为3,248,164.67元。待摊费用企业提供的2001年6月31日的待摊费用余额832,161.25元。其中:东方酒店的待摊费用中含差旅费24,567.60元,东方商贸部待摊费用含应摊未摊低值易耗品105,549.20元,朱雀商场部待摊费用含应摊未摊低值易耗品、以前年度费、税、损失等445,070.47元,以上合计575,187.27元。由于上述事项影响,使待摊费用余额调整为256,973.98元。长期投资企业提供的2001年6月31日的长期投资余额325,000.00元。1994年6月东方大酒店与西安雍村饭店在潼关合作开采金矿,按规定双方应各投入34.5万元人民币用以购买开采设备、运输车轮、支付人工费、咨询费、开矿手续费等。根据东方大酒店提供的资料,1995年2月至1996年1月间,东方大酒店累计投入现金32.5万元。东方大酒店提供的资料中...