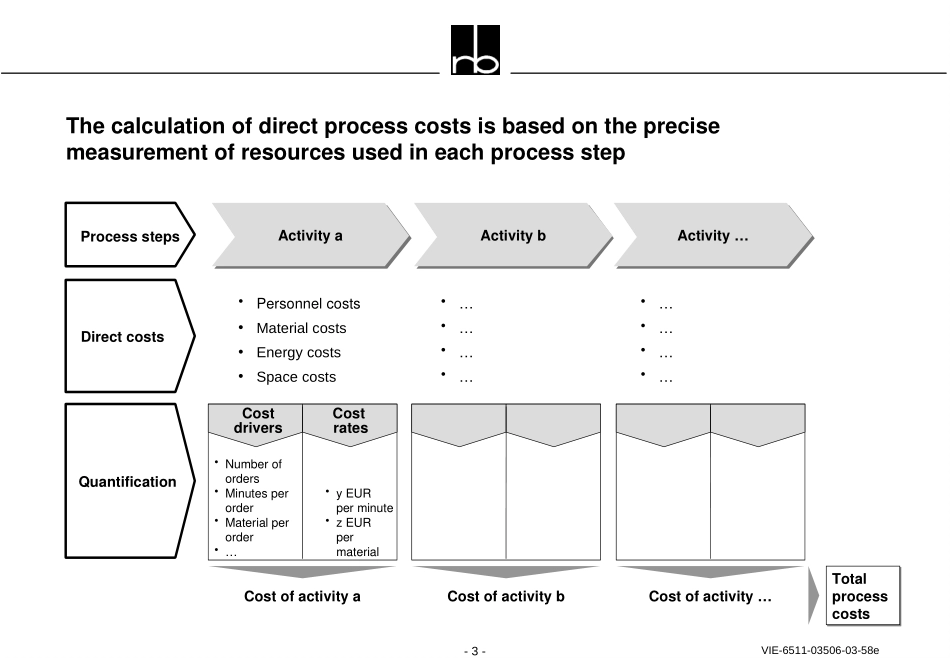

RolandBerger&PartnerGmbH–InternationalManagementConsultantsBarcelona–Beijing–Berlin–Brussels–Bucharest–Budapest–BuenosAires–Delhi–Düsseldorf–Frankfurt–HamburgHelsinki–HongKong–Kiev–KualaLumpur–Lisbon–London–Madrid–Milan–Moscow–Munich–NewYork–ParisPrague–Riga–Rome–SãoPaulo–Shanghai–Stockholm–Stuttgart–TelAviv–Tokyo–Vienna–ZurichVIE-6511-03506-03-58eTheRolandBerger&PartnersActivity-BasedCostingToolVienna,December18,1998VIE-6511-03506-03-58e-2-Activity-basedcostingallocatescoststoprocessesacrossdifferentcostcentersProduct1Product2adbefProcess1acbdefProcess2Costcenter2Activitiesc,d,eCostcenter3ActivityfCostcenter1Activitesa,bVIE-6511-03506-03-58e-3-ThecalculationofdirectprocesscostsisbasedontheprecisemeasurementofresourcesusedineachprocessstepProcessstepsActivityaActivitybActivity…Directcosts•Personnelcosts•Materialcosts•Energycosts•Spacecosts•…•…•…•…•…•…•…•…QuantificationCostdriversCostrates•Numberoforders•Minutesperorder•Materialperorder•…Costofactivitya•yEURperminute•zEURpermaterialCostofactivitybCostofactivity…TotalprocesscostsVIE-6511-03506-03-58e-4-InordertouseABCeffectively,acleardefinitionofobjectivesisrequiredatthebeginningCostanalysisofapartnership/benchmarkingSimulationofimprovementsTrialassessmentProductprofitabilityanalysis•Costanalysisofprocessesinordertoidentifypotentialforimprovements•JointassessmentoftwoECRpartners•Estimationofsavingspotentialduetopossibleprocesschanges(priortoimplementation)•Measurementoftheeffectscausedbyprocesschanges(afterimplementation)•Determinationofproduct(group)profitabilitytakingintoaccounttheprocesscostswhicharecausedActualprocessActualprocessvs.targetprocessActualprocessOldactualprocessvs.newactualprocessTypeusedTypeusedQuestion/objectiveQuestion/objectiveProcessesconsideredProcessesconsideredVIE-6511-03506-03-58e-6-TheRolandBerger&PartnerstoolsupportsthefastandeasyimplementationofindividualABCmodelsDevelopmentoftheABCtoolDevelopmentoftheABCtool•StartinginApril1998,atoolprototypewasdesigned•TogetherwithanECRAustriataskforce,alibraryforsupplychainprocesseswasdevelopedandintegrated•ThetoolprototypewastestedbyseveralECRcompaniesinordertofinetunethetool•ThefinalversionwillbeavailablebyFebruary1999MotivationMotivation•TheABCmethodwasappliedbytheViennaofficeinseveralprojects(ECRtrials,RWA,Wienerberger,etc.)Thequantificationmodelwasalwaysdevelopedfromthescratch•TheECRAustriainitiativelookedforastandardizedtoolfortheassessmentofECRpartnerships•ABCisalsoahotissueforECREuropeandmajorkeyclientsVIE-6511-03506-03-58e-7-TheECRprocesslibraryconsistsof10groupswith86supplychainactivitiesincludingcostdrivers,costratesandkeyperformanceindicatorsMaintainmasterdataMaintainmasterdataActivitygroupsActivitygroupsNumberofactivitiesNumberofactivitiesSchedule&orderSchedule&orderManagecustomerordersManagecustomerordersCRP&exchangeofforecastdataCRP&exchangeofforecastdataProduceorrefineproductsProduceorrefineproducts78967PickordersanddeliverproductsPickordersanddeliverproductsActivitygroupsActivitygroupsNumberofactivitiesNumberofactivitiesReceiveproductsReceiveproductsHandlereusabletransportitemsHandlereusabletransportitemsStoreproductsStoreproductsManageinvoicesManageinvoices1511886VIE-6511-03506-03-58e-8-MappingofindividualprocessCostdriversCostratesKeyindicators......................................................................................................................................................Scheduling..........StorageStorageTheindividualprocesscanbedesignedbyusingthemodularprocesslibraryBasicprincipleoftheABCtoolActivitiesProcesslibrary........................Invoicechecking........................Storage........................Scheduling........................…CostdriversCostratesKeyindicatorsProcessassessmentTotal...Producer…RetailerOtherratios•Orderingofwholepallets•Servicelevelinretailer‘scentralwarehouse•etc.....%•....%Processcosts