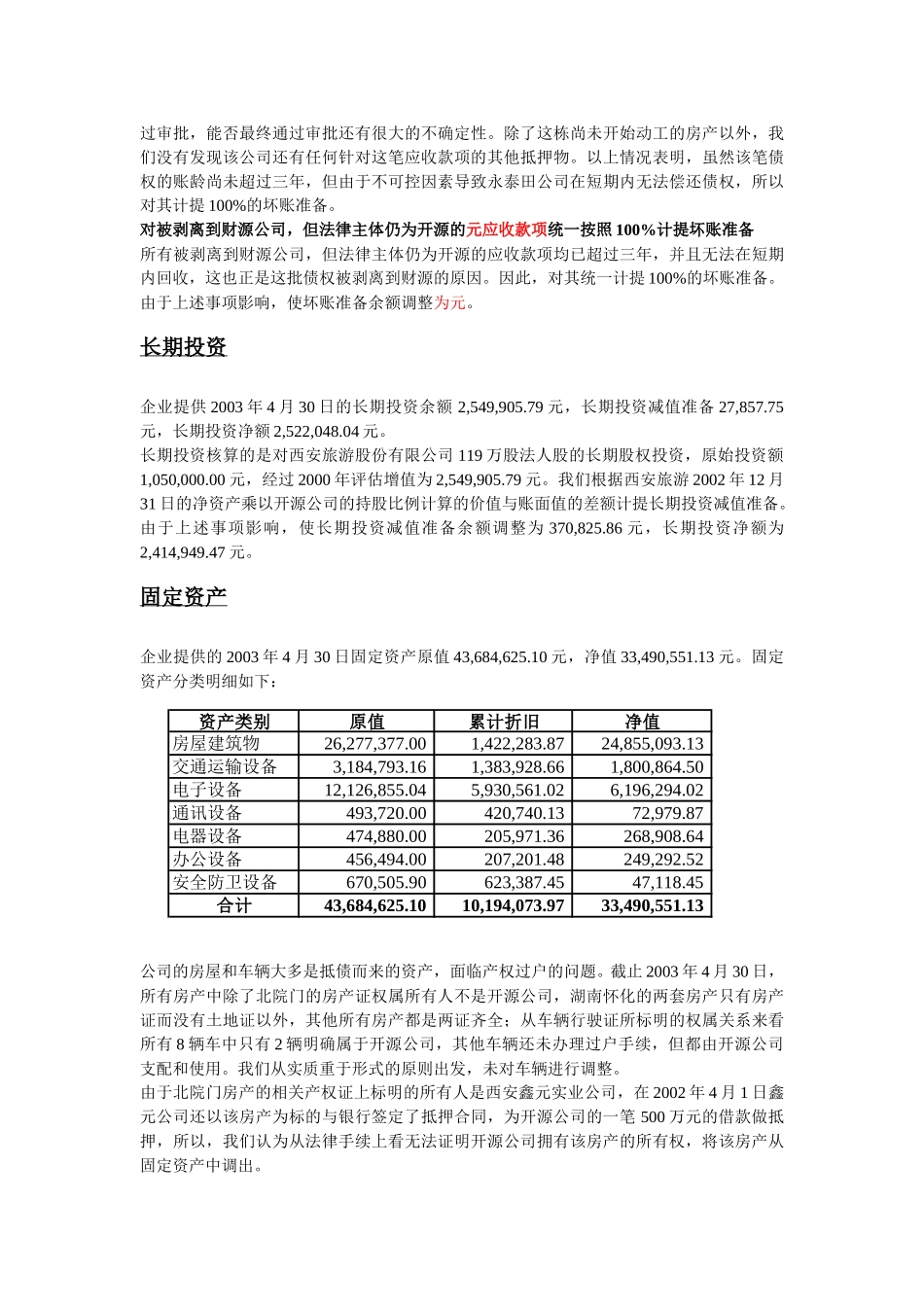

附录:陕西开源证券经纪有限责任公司2003年4月30日会计报表主要项目注释银行存款企业提供的2003年4月30日银行存款余额77,268,198.28元,其中:客户资金存款77,045,571.89元,自有银行存款222,626.39元。根据证监会的有关要求,公司已于2002年开始将客户资金与自有资金分开存放,为客户资金设立独立的帐户进行管理。资金冻结情况本次调查中我们发现,因公司与浩中投资有限公司、浩中投资有限公司青岛分公司之间存在的法律纠纷,共计有客户存款1980万元,公司自有存款4.5万元被冻结,其中:公司存放于上海浦东发展银行西安营业部的客户资金1500万元,公司下属南四府街证券营业部存放于中国银行四府街分理处的客户资金480万元,公司下属南四府街证券营业部存放于中国银行四府街分理处的自有资金4.5万元。另外,青岛市南法院还对公司存放客户资金的建行西安东大街支行下达了协助冻结通知书,要求冻结金额为500万元的客户存款,但建行西安东大街支行以该账户属客户交易结算资金专用账户,并非公司自有资产为由,一直未予执行。清算备付金企业提供的2003年4月30日清算备付金余额15,705,548.78元,其中客户备付金15,217,734.08元,自有备付金487,814.70元。清算备付金一般存放在交易所指定的账号中,上海证券交易所和深圳证券交易所对证券公司存放的清算备付金的金额没有特别的要求,但必须能满足交易清算的需要,不能透支。交易保证金企业提供的2003年4月30日交易保证金余额950,000.00元,核算内容是按照交易席位给交易所上交的交易保证金应收款项企业提供的2003年4月30日应收款项余额40,868,042.98元,帐龄分析如下:账龄金额比例备注1年以内490,061.581.20%1-2年2-3年3,423,437.208.38%3年以上36,954,544.2090.42%合计40,868,042.98应收款项主要是以前年度对外进行房地产投资或直接拆借资金形成的本息,账龄较长,其中主要包括:应收西大房地产开发公司36,954,544.20元公司于2001年2月以签定债权转让协议的形式从西安鑫元实业公司取得了对西大房地产开发公司的债权,但实际上这笔债权早在1999年以前就已经存在,账龄已超过3年。西大房地产开发公司于2003年5月签字确认知悉并承认上述债权转移。应收泾阳永泰田投资有限公司3,423,437.20元这笔债权最初的应收对象是海南塞格信托投资公司,后经法院裁定,追加泾阳县永泰田投资有限公司为被执行人,代替海南塞格偿还部分债务(2000年6月23日陕西省西安市中级人民法院民事裁定书【2000】经执字第100号)。以法院裁定日为标准,这笔债权的账龄为2-3年。调整事项我们在调查中发现,公司有价值元的应收款项被人为剥离到财源综合经销部,但债权的法律主体仍然为开源公司,应计入开源公司的应收款项总额。这部分应收款项主要包括:应收海南赛格信托投资公司13,620,200.80元应收广东中山国债12,659,400.00元应收陕西贝娜果汁公司3,511,700.00元应收市康复路市场2,000,000.00元应收陕西宏华房地产公司1,570,000.00元应收陕西经协公司1,321,839.50元另外,2001年财源公司替开源公司承担了两笔利息,共计176万元,挂在两个公司的往来账上,人为增加了开源公司当年的利润,我们对此予以调整。由于上述事项影响,使应收帐款余额调整为元。坏账准备企业提供2003年4月30日坏账准备余额254,202.50元,公司有关的会计政策是按照备抵法核算坏账损失,年末统一按照应收款项余额的5‰提取坏账准备。我们在调查了有关应收款项的实际可收回性后,进行了如下调整:对应收西大房地产开发公司36,954,544.20元按照50%计提坏账准备目前西大房地产开发公司将其拥有的土地证(西莲国用2002出字第616号)留置于开源,并在西安市国土资源与房屋管理局以开源公司的名义办理了相应的备案手续,以保证任何对该土地处置的行动必须先得到开源公司的同意,并承诺在得到银行贷款或合作资金的情况下优先偿还对开源公司的欠款。另外,由于处于法院判定的强制执行期,开源公司可以随时要求法院强制执行拍卖该土地,以收回欠款,但目前尚无法确定拍卖所得是否足够抵偿债务。以上情况表明,虽然该笔债权的账龄已经超过三年,债权收回的金额和时间都不确定,但确实存在可收回性,所以对...