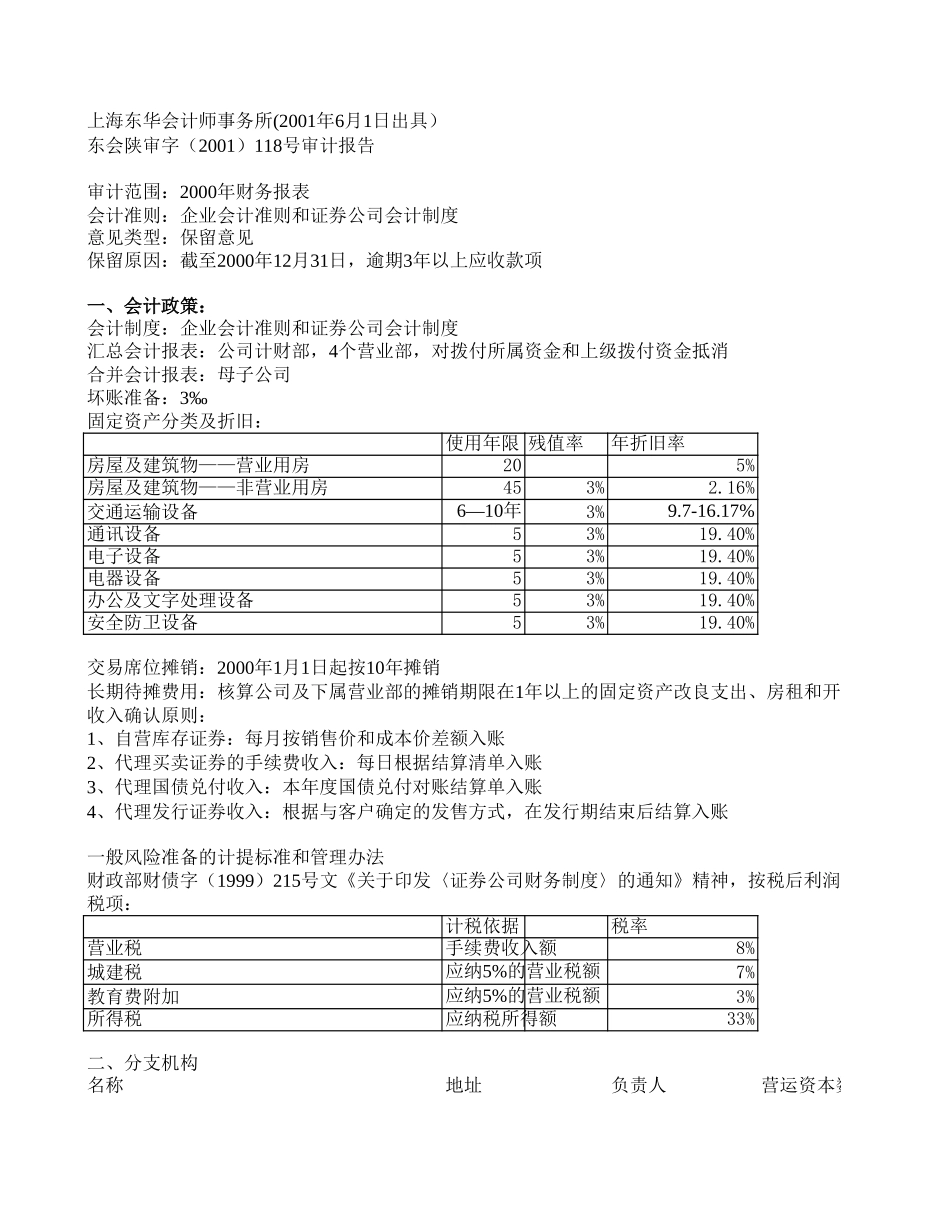

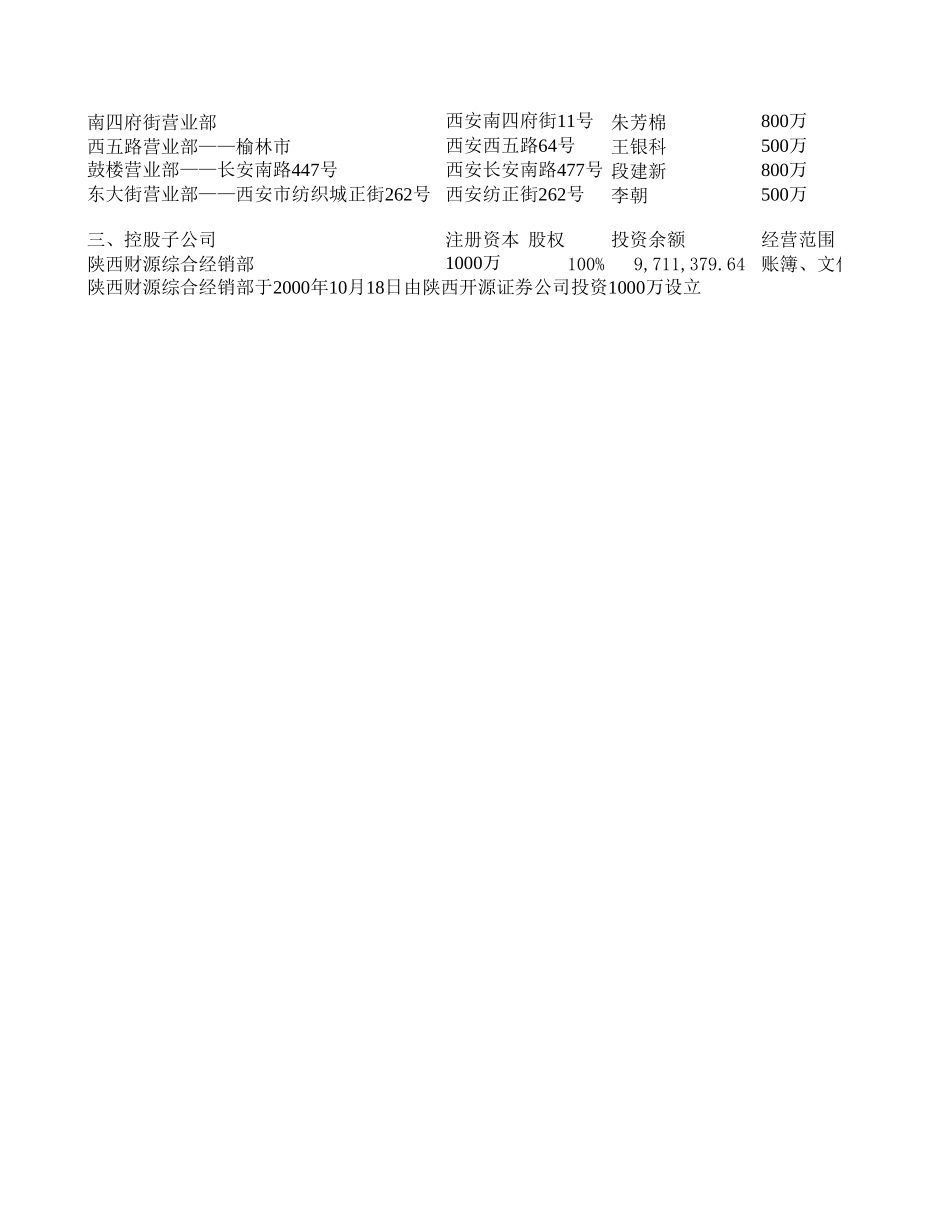

会计准则:企业会计准则和证券公司会计制度意见类型:保留意见一、会计政策:会计制度:企业会计准则和证券公司会计制度合并会计报表:母子公司固定资产分类及折旧:使用年限残值率年折旧率房屋及建筑物——营业用房205%房屋及建筑物——非营业用房453%2.16%交通运输设备3%9.7-16.17%通讯设备53%19.40%电子设备53%19.40%电器设备53%19.40%办公及文字处理设备53%19.40%安全防卫设备53%19.40%收入确认原则:一般风险准备的计提标准和管理办法税项:计税依据税率营业税手续费收入额8%城建税7%教育费附加3%所得税应纳税所得额33%二、分支机构名称地址负责人营运资本数额上海东华会计师事务所(2001年6月1日出具)东会陕审字(2001)118号审计报告审计范围:2000年财务报表保留原因:截至2000年12月31日,逾期3年以上应收款项汇总会计报表:公司计财部,4个营业部,对拨付所属资金和上级拨付资金抵消坏账准备:3‰6—10年交易席位摊销:2000年1月1日起按10年摊销长期待摊费用:核算公司及下属营业部的摊销期限在1年以上的固定资产改良支出、房租和开办费等。按租赁期平均摊销1、自营库存证券:每月按销售价和成本价差额入账2、代理买卖证券的手续费收入:每日根据结算清单入账3、代理国债兑付收入:本年度国债兑付对账结算单入账4、代理发行证券收入:根据与客户确定的发售方式,在发行期结束后结算入账财政部财债字(1999)215号文《关于印发〈证券公司财务制度〉的通知》精神,按税后利润的应纳5%的营业税额应纳5%的营业税额南四府街营业部朱芳棉西五路营业部——榆林市王银科段建新李朝三、控股子公司注册资本股权投资余额经营范围陕西财源综合经销部100%9,711,379.64账簿、文化用品、百货副食、建材化工、五金交电、土特产西安南四府街11号800万西安西五路64号500万鼓楼营业部——长安南路447号西安长安南路477号800万东大街营业部——西安市纺织城正街262号西安纺正街262号500万1000万陕西财源综合经销部于2000年10月18日由陕西开源证券公司投资1000万设立33,238,512.46营运资本数额年以上的固定资产改良支出、房租和开办费等。按租赁期平均摊销号文《关于印发〈证券公司财务制度〉的通知》精神,按税后利润的10%计提账簿、文化用品、百货副食、建材化工、五金交电、土特产应收款项2000.12.312001.12.312002.12.312003.4.30陕西财源经销部55,326,170.36西大房地产开发公司27,880,000.00######陕西省生产资金管理局###-泾阳永泰田投资有限公司4,407,299.203,423,437.203,423,437.20######报表数######-490,061.58清算起始时间需确认初步打算调整:借:未分配利润38,066,262.80贷:坏帐准备——西大房地产36,354,544.20贷:坏帐准备——永泰田1,711,718.604/1/2003坏账准备254,202.50204,340.21报表数254,202.50254,202.50-0.0049,862.29备注:1、西大房地产开发公司:1、鑫元2000年开始清算,是否能确认开源与鑫元的协议以及开源对西大的债权?60万元可以确认2、如果确认,是否应按照同期贷款利率补提2003年的应计利息?3、从1999年至今未收到过还款,坏账准备的计提标准?2、陕西省生产资金管理局的应收款是2002年转让财源公司时产生的,2003年4月21日用现金偿还。开源用来偿还对财源公司的应付款3、陕西财源经销部的5164万元应收款是用什么偿还的?——计财部不予回答2000年审计报告:公司分别于2001年3月5日、2001年4月9日、2001年4月19日、2001年5月14日和2001年5月30日,收到子公司陕西财源综合经销部归还欠款51,644,945.62元,因此使母公司应收款项比2000年12月31日的余额减少51,644,945.62元4、泾阳永泰田投资有限公司:1、已知财源由于上述事项共剥离应收款资产234万元,实际是开源的应收款,但由于没有偿还的保证回收性很差2、1.6万元的法院保管费的根据?3、开源账面对永泰田的应收款2000年11月就应该获得房产抵债,至今未收回,如何计提坏帐准备?1、对西大房地产的应收款扣除60万后提取100%的坏帐准备,A57对永泰田的应收款提取50%的坏帐准备2002年1、坏账准备提取标准:按照应收款项余额的5‰提取2、一般在年底计提,所以2003年4月的账面值与2002年底相比没有调整年限经...