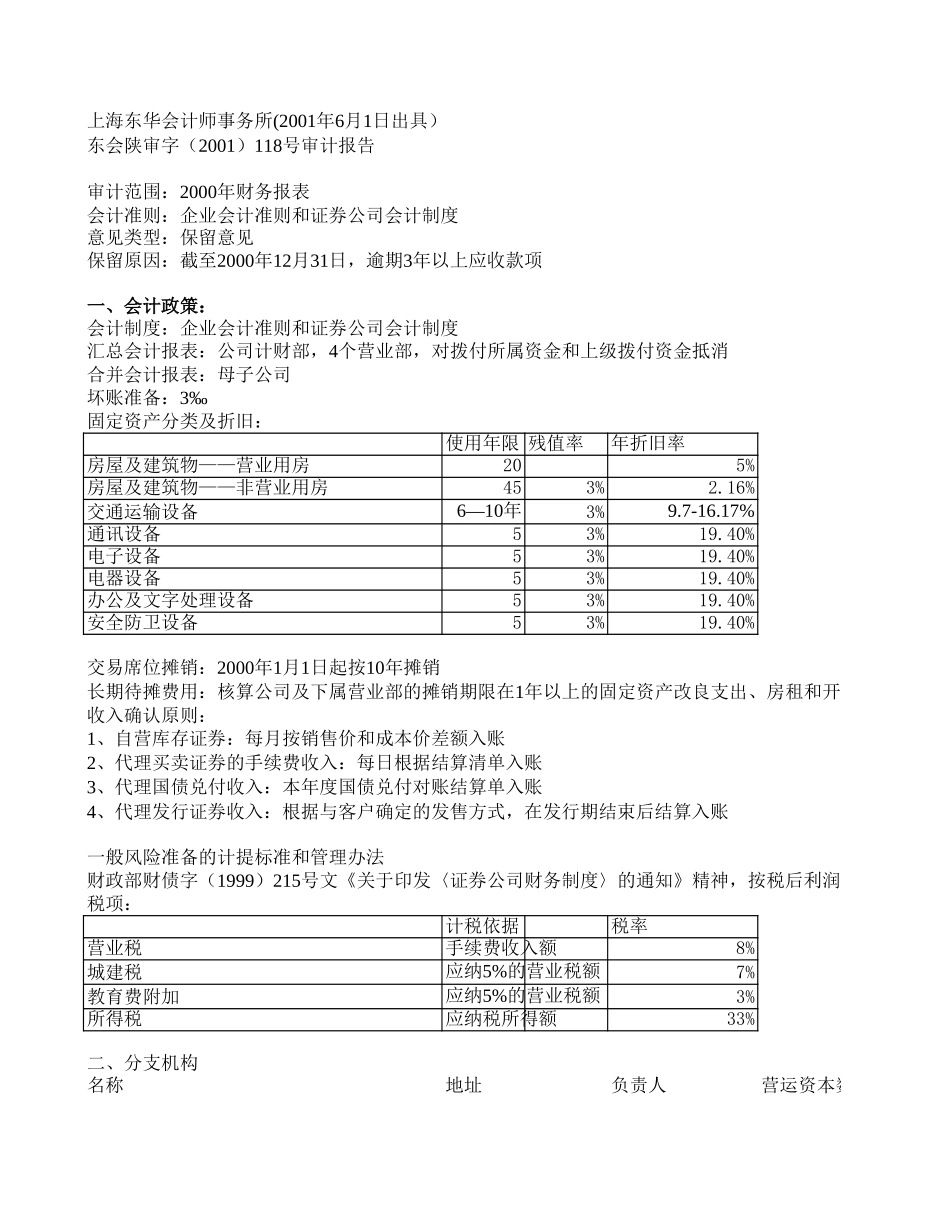

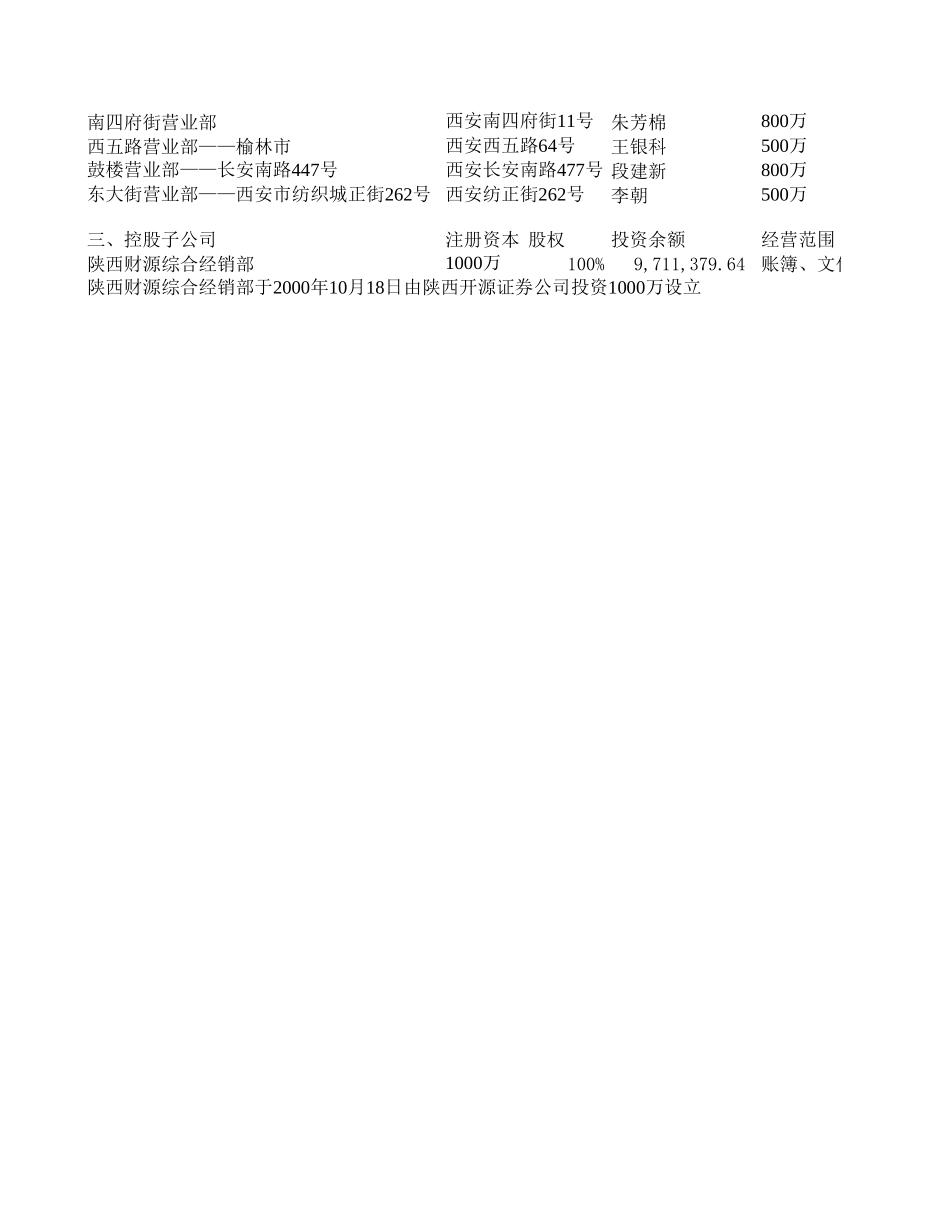

会计准则:企业会计准则和证券公司会计制度意见类型:保留意见一、会计政策:会计制度:企业会计准则和证券公司会计制度合并会计报表:母子公司固定资产分类及折旧:使用年限残值率年折旧率房屋及建筑物——营业用房205%房屋及建筑物——非营业用房453%2.16%交通运输设备3%9.7-16.17%通讯设备53%19.40%电子设备53%19.40%电器设备53%19.40%办公及文字处理设备53%19.40%安全防卫设备53%19.40%收入确认原则:一般风险准备的计提标准和管理办法税项:计税依据税率营业税手续费收入额8%城建税7%教育费附加3%所得税应纳税所得额33%二、分支机构名称地址负责人营运资本数额上海东华会计师事务所(2001年6月1日出具)东会陕审字(2001)118号审计报告审计范围:2000年财务报表保留原因:截至2000年12月31日,逾期3年以上应收款项汇总会计报表:公司计财部,4个营业部,对拨付所属资金和上级拨付资金抵消坏账准备:3‰6—10年交易席位摊销:2000年1月1日起按10年摊销长期待摊费用:核算公司及下属营业部的摊销期限在1年以上的固定资产改良支出、房租和开办费等。按租赁期平均摊销1、自营库存证券:每月按销售价和成本价差额入账2、代理买卖证券的手续费收入:每日根据结算清单入账3、代理国债兑付收入:本年度国债兑付对账结算单入账4、代理发行证券收入:根据与客户确定的发售方式,在发行期结束后结算入账财政部财债字(1999)215号文《关于印发〈证券公司财务制度〉的通知》精神,按税后利润的应纳5%的营业税额应纳5%的营业税额南四府街营业部朱芳棉西五路营业部——榆林市王银科段建新李朝三、控股子公司注册资本股权投资余额经营范围陕西财源综合经销部100%9,711,379.64账簿、文化用品、百货副食、建材化工、五金交电、土特产西安南四府街11号800万西安西五路64号500万鼓楼营业部——长安南路447号西安长安南路477号800万东大街营业部——西安市纺织城正街262号西安纺正街262号500万1000万陕西财源综合经销部于2000年10月18日由陕西开源证券公司投资1000万设立33,238,512.46营运资本数额年以上的固定资产改良支出、房租和开办费等。按租赁期平均摊销号文《关于印发〈证券公司财务制度〉的通知》精神,按税后利润的10%计提账簿、文化用品、百货副食、建材化工、五金交电、土特产以下借款均已经逾期:经济性质借款日期到期日利率本金商业银行钟楼支行拆借款3/25/20014/24/20027.90%20,000,000.00商业银行通惠支行拆借款1/23/19978/30/19996.14%6,500,000.00市建行东大街支行抵押借款3/29/20023/28/20035.31%5,000,000.0012/31/2001何时还款?30,000,000.00合计鑫元的清算关系到西大房地产和北院门的房产问资产管理部关于鑫元的问题车辆过户。为什么没有土地证?贷款种类:短期企业流动资金贷款抵押人:西安鑫元实业公司问题:何时偿还3000万借款?财源代替支付多少利息费用?是哪一笔的利息?借款合同:2002-007号借款用途:归还(99)005号合同中所借用的流动资金——借旧还新抵押合同:2002-001抵押用途:为开源公司2002-007号借款合同作抵押担保抵押物:西安市北院门48#、50#、52#商业楼1,580,000.00526,666.67398,970.00132,990.00132,990.00265,500.0088,500.002,244,470.00748,156.67132,990.00卖出回购证券支出78,370.00金融企业往来支出3,044,905.63466,537.50实际利息支出合计3,123,275.63466,537.50差额-878,805.63281,619.17车辆过户。为什么没有土地证?2001年应计利息2002年应计利息2003.4.30应计利息2003年应补记万借款?财源代替支付多少利息费用?是哪一笔的利息?备注从2001年开始停止支付折旧,账面值计入了2年应补记的应付款797940元。应收款项2000.12.312002.12.312003.4.30年限经济性质陕西财源经销部###西大房地产开发公司#########借款陕西省生产资金管理局###-股权转让款泾阳永泰田投资有限公司4,407,299.203,423,437.203,423,437.20借款######报表数######-490,061.58该处房产在钟楼旁边,地价较高,如果可以强制执行,款项应该可以收回。但回收期不确定4/1/2003坏账准备254,202.50204,340.21报表数254,202.50254,202.50-0.0049,862.29备注:2-3年3年以上1、西大...